年収103万円と130万円のどっちが得?網羅的に比較して解説

DoFor

株式会社VISION CREATOR

目次

「103万の壁についてニュースでよく見るけど、自分の働き方に影響はあるのかな?」

「わが家の家計にとって最適な働き方ってどんなのだろう」

パートやアルバイトなど、短時間勤務の方の多くが気にかける103万円の壁。2025年にはこの壁が引き上げられると議論されており、実現すれば働き方が大きく変わる可能性があります。

たとえば、年収120万円のパート勤務者なら手取りが約10万円増える見込みです。ただし、実現までにはいくつかのハードルがあり、改定に向けた議論も難航を極めています。

本記事では、103万円の壁引き上げによる具体的な影響と、実現までの課題について詳しく解説します。自身の働き方の選択肢を広げ、よりよいライフプランを立てる参考にしてください。

現在、株式会社VisionCreatorでは、高速資産形成無料オンラインセミナーを開催中です!

「将来のために資産を増やしたいけど、何から始めればいいの?」とお悩みのあなたにピッタリ。本セミナーでは、成功者が実践する資産形成のノウハウを特別公開します。

参加者限定の特典もご用意していますので今すぐ下記から日程詳細をチェックしてみてくださいね!

武藤孝幸による2025年最新の資産形成ノウハウが詰まった新刊も無料プレゼント中!

103万円の壁は「なくなる」のではなく、「引き上げられる」ことが検討されています。

きっかけは2024年10月の衆院選で、国民民主党が打ち出した政策です。選挙の結果を受け、与野党での議論が活発化し、実現に向けた具体的な検討が始まっています。

国民民主党が提示したのは「178万円への引き上げ」でした。しかし12月に提出された与党税制大綱には「123万円へ引き上げ」との記載があり、来年度の税制改正においても123万円への引き上げが明記されるとの見方が大きいです。

当初より引き上げ額は少なくなったものの、実現すれば多くのパート勤務者がより柔軟な働き方を選択できるようになると期待されています。

103万円の壁とは、所得税が発生する給与金額のラインを指します。具体的には、次の通り控除額が定められています。

| 控除を受ける納税者本人の合計所得金額 | 控除額 | |

| 一般の控除対象配偶者 | 老人控除対象配偶者 | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円~950万円以下 | 26万円 | 32万円 |

| 950万円~1,000万円以下 | 13万円 | 16万円 |

103万円という金額の根拠は、所得税の基礎控除48万円と給与所得控除55万円の合計です。この金額を超えると、所得税が課税されたり、配偶者控除の対象から外れたりと、様々な負担が発生します。

この103万円という金額が、パート勤務者の収入の目安として広く知られ、多くの人が収入をこの金額以下に抑えながら働いているのが現状です。

103万円の壁を超えると手取りはどうなるのか、どれだけ損してしまうのか、疑問に思う人も多いでしょう。

次から具体的な影響を解説しますので、自身の家計に置き換えて考えてみてください。

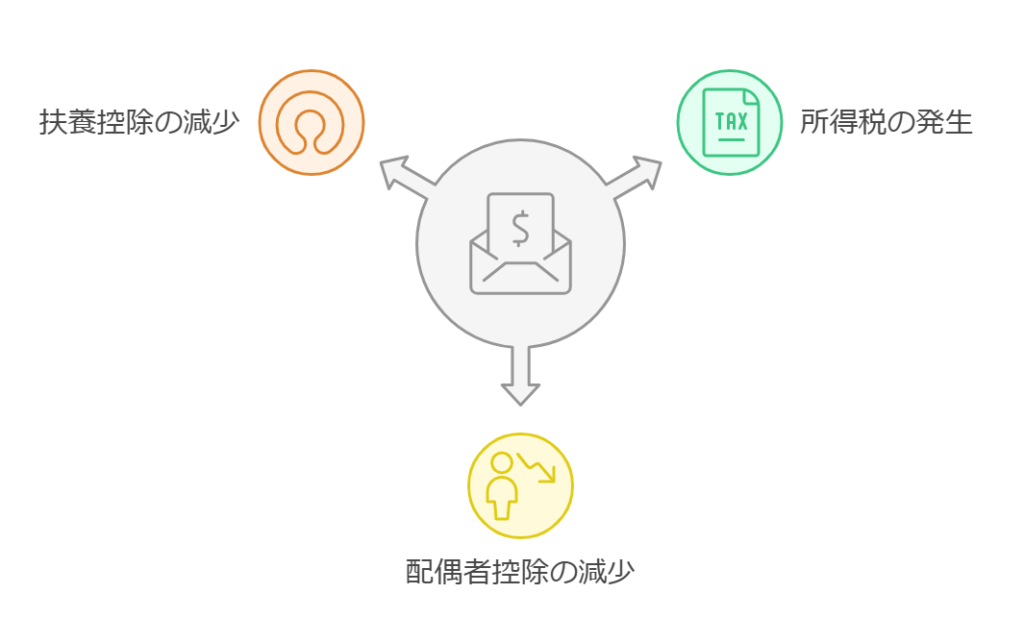

103万円を超えると、超過分に対して所得税が課税されます。

たとえば年収が105万円の場合、超過分の2万円に対して5%の税率がかかり、年間で1,000円の所得税を納める必要があります。

所得税や住民税は給与より天引きされるので、納付の手間もありません。自身の所得税が発生することに対し、影響はそれほど大きくないと思われる人も多いでしょう。

103万円を超えると、配偶者控除や扶養控除にも影響が出ます。

配偶者の場合、103万円までは38万円が控除されていましたが(配偶者控除)、所得が上がるにつれ段階的に控除額が減少していきます(配偶者特別控除)。そして、133万円を超えると控除は完全になくなります。

たとえば夫の年収が600万円、妻の年収が110万円に増えたと仮定すると、配偶者控除がなくなり、配偶者特別控除は16万円にまで減少します。103万円の壁を超えた結果、夫の手取りは年間およそ10万円減る計算です。

また、学生アルバイトなど扶養家族の場合、103万円を超えると扶養控除の対象外となり、親の所得から38万円(19歳~23歳未満は63万円)の所得控除が受けられなくなります。

これは扶養者の年収が600万円の場合、手取りが年間およそ18万円減ってしまうことになります。配偶者特別控除のような段階的措置がないため、収入に大きく影響してしまうのです。

武藤孝幸による2025年最新の資産形成ノウハウが詰まった新刊も無料プレゼント中!

103万円の壁が引き上げられると、パート勤務者とその家庭、そして企業にもメリットがあります。具体的には次の2つです。

103万の壁が引き上げられることで、より多くの収入を得られるようになります。たとえば年収120万円のパート勤務者なら、手取りが約10万円増える見込みです。

社会保険料が引かれる場合もありますが、多くのパート勤務者が収入増の恩恵を受けられます。特に学生アルバイトの場合は社会保険の扶養から外れることがないため、より自由に働き方を選べるようになります。

年収が103万円を超えないよう、働く時間を減らさなくても済むのもメリットの一つです。

年末に向けて収入が103万円に近づくと、シフトを減らすなどの調整をする労働者も多くいますが、壁が引き上げられることでそうした調整が不要になります。

企業側も、年末の繁忙期に人手不足に悩まされることが減り、安定した労働力を確保できるようになります。より柔軟な人員配置が可能になり、ひいては経済の活性化も期待できるでしょう。

メリットの大きい政策ですが、なぜすぐに実現できないのでしょうか。その理由は、次の2つのデメリットがあるからです。

次から、現状の課題を詳しく見ていきましょう。

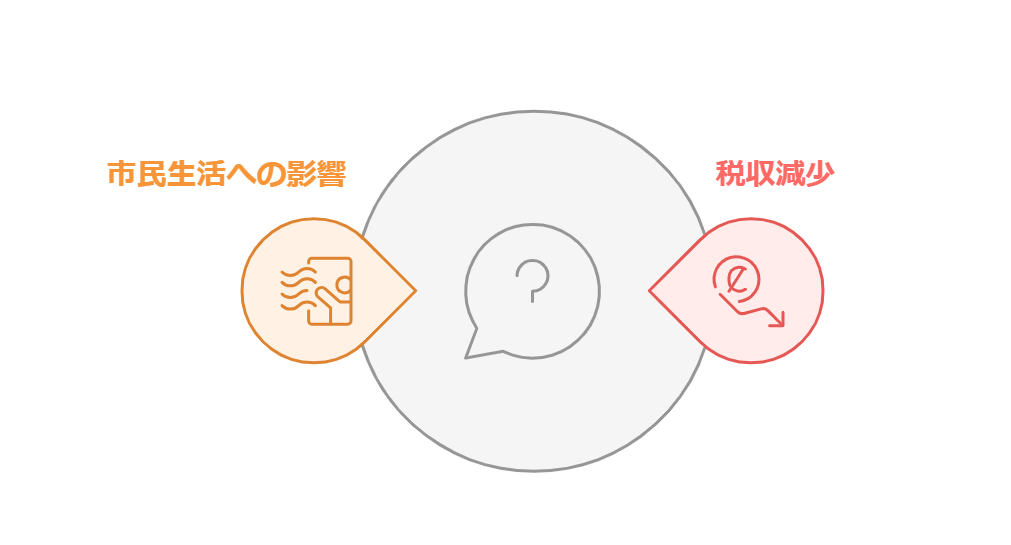

178万円への引き上げが実現すると、国の税収は約8兆円減少するとの試算があります。

この財源をどう確保するかが大きな課題となっており、実施への慎重な姿勢につながっています。増税や社会保障費の見直しなど、財源確保の具体策が喫緊の課題となっているのです。

税収減により、地方自治体の財政にも影響が及びます。医療費助成、学校給食費の負担軽減、保育料の軽減、高齢者や障がい者への助成など、様々な公共サービスの縮小が懸念されています。

壁の引き上げによる恩恵と、公共サービス縮小による影響のバランスを考慮しながら、慎重な検討が必要とされています。

103万円の壁以外にも、働く上で注意すべき収入の壁があります。社会保険に関連する次の2つの壁について解説します。

社会保険への加入義務が発生する年収の境界線です。次の条件をすべて満たすと加入が必要になります。

所得税より社会保険料の負担の方が手取りに与える影響が大きく、この壁を意識して働く人も多くいます。なお、106万円の年収要件は2026年に撤廃される見込みです。

配偶者の社会保険の扶養となる年収の境界線です。次の条件を満たす必要があります。

この金額を超えると扶養から外れ、国民健康保険や国民年金への加入が必要になります。勤務先の従業員数にかかわらず保険料の自己負担が発生するため、手取り収入に大きく影響する壁の一つです。

103万の壁の引き上げは、パート勤務者の働き方に大きな変化をもたらす可能性があります。ただし、財源確保など課題も多く、実現までには時間がかかる見通しです。

現状は123万円への引き上げ案が濃厚との見方ですが、世論を受け今後さらなる引き上げを目指す可能性は少なくありません。

103万の壁の引き上げは、自身の働き方を見直すチャンスです。家計のバランスを鑑みながら、この機会に最適な働き方を見つけていきましょう。

現在、株式会社VisionCreatorでは、高速資産形成無料オンラインセミナーを開催中です!

「将来のために資産を増やしたいけど、何から始めればいいの?」とお悩みのあなたにピッタリ。本セミナーでは、成功者が実践する資産形成のノウハウを特別公開します。

参加者限定の特典もご用意していますので今すぐ下記から日程詳細をチェックしてみてくださいね!