相続税対策が必要な人とは?今すぐできることを4つ紹介

DoFor

株式会社VISION CREATOR

目次

「106万の壁がなくなると聞いたけど本当?」

「これからは保険料を自分で払わないといけないの?手取りが減らないか心配……」

多くのパート従業員が年収を調整して働いてきた「106万の壁」が、いよいよ撤廃される方向で最終調整に入りました。厚生労働省は2026年から、年収106万円以上という加入要件をなくす見通しです。

本記事では、いつから、どのような人に影響があるのか、また手取り給与はどう変化するのかを詳しく解説します。106万の壁撤廃を機に、自身の働き方を見直すきっかけとしましょう。

現在、株式会社VisionCreatorでは、高速資産形成無料オンラインセミナーを開催中です!

「将来のために資産を増やしたいけど、何から始めればいいの?」とお悩みのあなたにピッタリ。本セミナーでは、成功者が実践する資産形成のノウハウを特別公開します。

参加者限定の特典もご用意していますので今すぐ下記から日程詳細をチェックしてみてくださいね!

武藤孝幸による2025年最新の資産形成ノウハウが詰まった新刊も無料プレゼント中!

2024年12月現在、厚生労働省は社会保険の加入要件から「年収106万円以上」という基準を撤廃する方向で最終調整に入りました。

また、「従業員数が51人以上」という雇用主側の要件も併せて見直されます。これらの改定は、2026年10月より適用(従業員数の要件については2027年の見込み)される見通しです。

改定により、社会保険への加入義務は「週の労働時間が20時間以上」「従業員数が5人以上」という要件のみとなります。厚生労働省の試算では、約200万人が新たに社会保険に加入することになると予測されています。

「106万の壁」とは何か、ここでは撤廃されるに至った背景も交え詳しく解説していきます。まずは基礎知識を身に付け、働く意義を見つめ直すきっかけとしましょう。

106万の壁とは、社会保険への加入が義務付けられる年収のラインを指します。

社会保険へ加入することで保険料の天引きが発生し、手取りが大きく減ることになります。このことから、パート従業員の多くが、扶養から外れないよう年収をこの金額以下に抑える傾向にありました。

2024年12月現在、社会保険への加入要件は以下の通りとなっています。

上記の要件をすべて満たす場合、社会保険への加入が義務付けられます。

2016年の制度導入以来、社会保険の加入要件は以下の改定を繰り返してきました。

| 改定時期 | 内容 |

|---|---|

| 2022年10月 | 従業員101人以上の企業に適用拡大 |

| 2024年10月 | 従業員51人以上の企業に適用拡大 |

| 2026年10月(予定) | 106万円以上という年収要件を撤廃 |

| 2027年10月(予定) | 従業員数5人以上の個人事業所へも適用拡大 |

このように、106万の壁は段階的に適用範囲を拡大し、より多くの労働者が社会保険へ加入する仕組みが作られていているのです。

撤廃に至った背景には、少子高齢化の進展と労働市場の変化があります。

日本では少子高齢化が進行しており、社会保険制度の持続可能性に影響を与えています。特に年金制度においては、現役世代が減少する一方で年金受給者が増加するため、保険料収入が減少し続けています。

この状況を受け、少しでも多くの人が保険料を負担できる仕組みを整えることが急務となっているのです。

また労働市場の変化も改定の一因です。近年では最低賃金の引き上げにより、週20時間働くと106万円を超えるケースが増加しています。2024年10月時点での最低賃金は1,055円(全国加重平均の値)であり、この時給で週20時間働くと年収は約109万円と106万円の壁を超えてしまうのです。

このように、年収要件が実態と見合っていないことも、106万円の壁を撤廃するに至った背景として挙げられます。

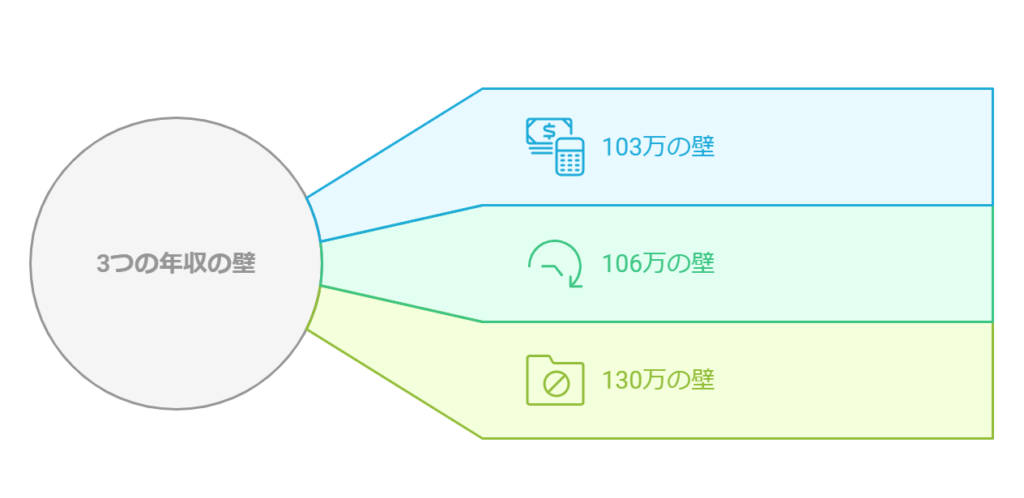

社会保険に関係する年収の壁には、それぞれ異なる意味があります。混同しがちですが、適用される制度や金額の計算方法が異なるため、正しく理解しておきましょう。

103万の壁は、所得税の課税対象となるかどうかの境界線です。また、配偶者控除を受けるための年収要件でもあります。

近年は女性の就労促進の観点から、103万円の引き上げについても議論が活発化しています。扶養内で働いている人は、106万の壁撤廃とあわせて動向を注視しておきましょう。

130万の壁は、配偶者の社会保険の扶養に入れる年収のボーダーです。この金額を超えると、国民健康保険や国民年金に自身で加入し、保険料を支払う必要が生じます。

注意すべきは、130万円には残業代や交通費も含まれる点です。103万円や106万円の壁と異なり、収入の範囲が広くなっています。106万円の壁に触れなかったという人も、給与以外の所得がないか確認しておきましょう。

武藤孝幸による2025年最新の資産形成ノウハウが詰まった新刊も無料プレゼント中!

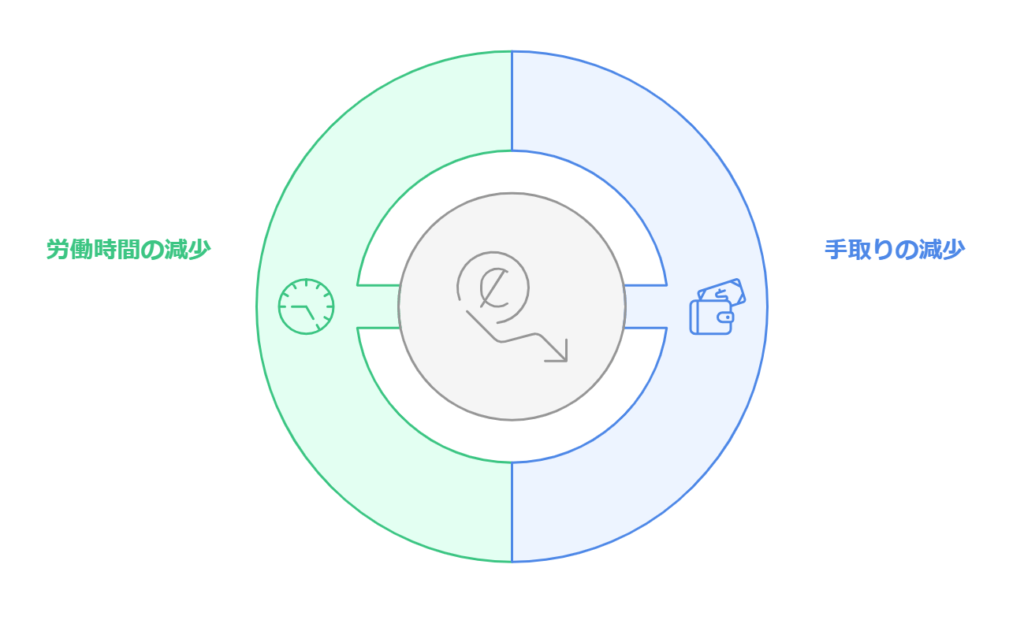

106万の壁の撤廃の主なデメリットを、次の2つお伝えします。

労働者側・雇用主側、それぞれに負担が増えてしまうかもしれません。壁撤廃によりどのような影響があるのか、施行前に理解しておきましょう。

週20時間以上勤務する従業員は、年収にかかわらず社会保険料を支払う必要があります。

年収100万円の場合、社会保険料は年間でおよそ16万円となります。給与からこの金額が毎月天引きされるため、手取りは大きく減ってしまうと感じるでしょう。

103万の壁で所得税上の控除を外れるよりも、社会保険料の方が控除額が大きく手取りも大幅に減ってしまう可能性があります。多くの労働者がもっとも不安に感じているデメリットと言えるでしょう。

社会保険の加入要件が労働時間のみになることで、週20時間を超えないよう就業調整をする動きが強まる可能性があります。

20時間という制約から、パート従業員の労働時間がさらに減少するかもしれません。結果として、雇用側の労働力不足は解消されないのでは、との懸念もなされています。

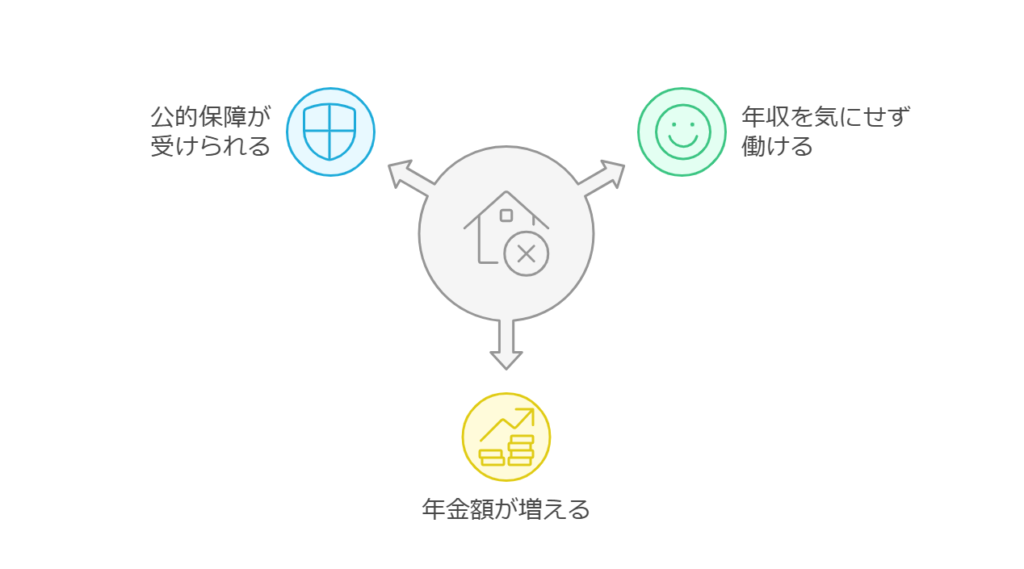

手取りの減少だけを見ると不利に感じますが、長期的な視点では様々なメリットがあります。主なものは次の3つです。

これらのメリットを理解し、106万の壁が自身にもたらす恩恵がないか考えてみてください。

労働時間のみが要件となるため、収入金額を気にせず仕事に取り組めるようになります。

たとえば、年収要件のため週に15時間程度の労働に抑えていた人も、年収の壁がなくなれば収入を気にせず週20時間まで働けるようになります。

時給が上がったことで働き控えをしていた人にとっては、106万の壁撤廃は年収を増やせるチャンスになると言えるでしょう。

これまで社会保険に加入したくてもできなかった人にとって、106万の壁撤廃は。将来受け取れる年金額を増やせるチャンスとなり得ます。

厚生年金保険料を支払えば、老齢基礎年金に上乗せして厚生年金が支給されます。たとえば、現在年収105万円の人が社会保険に加入し20年間勤めると、将来の年金額は年額およそ10万円増える試算となるのです。

手取りは減りますが、将来の生活保障を充実させる投資と捉え、社会保険への加入を前向きに検討してみましょう。

社会保険に加入すれば様々な社会保障制度を利用できるようになり、万が一の際のセーフティーネットが手厚くなります。

たとえば、万が一のケガや病気で働けなくなったときは、傷病手当金が自身の職場か支給されます。配偶者の扶養に入っている場合、被扶養者の傷病に対して給付はありませんので、この点は大きなメリットと言えるでしょう。

パート収入が途絶えてしまうことで、家計に大きなダメージを与えかねません。万一の備えという観点からも、106万の壁撤廃はメリットになり得るのです。

130万の壁の撤廃については、現時点で具体的な議論は行われていません。ただし、少子高齢化が進み年金制度の維持が難しくなる中、今後は130万の壁の見直しにも焦点が当てられる可能性があります。

一部の専門家からは、3号被保険者制度そのものの見直しを提案する声も上がっています。仮に130万の壁が撤廃された場合、専業主婦を含め勤務状況にかかわらず、自身で国民年金・健康保険に加入する必要が生じることになるのです。

将来的な130万の壁撤廃を見越し、今のうちから自身にとって最適な働き方を模索しておくことをおすすめします。

106万の壁の撤廃により、確かに手取り給与は減少します。しかし、社会保険加入への壁が低くなることでもあり、将来の年金受給額の増加や充実した社会保障制度の利用など、長期的なメリットもあるのが事実です。

扶養から外れて働くことは、必ずしもデメリットばかりではありません。106万の壁撤廃を機に、自身の働き方とライフプランの見直しを検討してみましょう。

具体的な試算が必要な場合は、ファイナンシャルプランナーなどの専門家への相談をおすすめします。実際のキャッシュフローをもとに、ご自身の家計にとって最適な働き方を探してみてはいかがでしょうか。

現在、株式会社VisionCreatorでは、高速資産形成無料オンラインセミナーを開催中です!

「将来のために資産を増やしたいけど、何から始めればいいの?」とお悩みのあなたにピッタリ。本セミナーでは、成功者が実践する資産形成のノウハウを特別公開します。

参加者限定の特典もご用意していますので今すぐ下記から日程詳細をチェックしてみてくださいね!