お金を稼ぐ方法10選!賢く稼ぐためのポイントとは

DoFor

株式会社VISION CREATOR

目次

「ローンや教育費が思った以上に負担……」

「老後資金をちゃんと残せるだろうか」

人生100年時代と言われる現代、このように将来の資金計画に漠然とした不安を感じている人は少なくありません。

その解決策としておすすめしたいのが、ライフプラン表の作成です。ライフプラン表を作れば生涯のマネーライフを見える化できるので、お金に対するぼんやりした不安にも具体的な対策を講じられるようになります。

本記事では、誰でも簡単に作れるライフプラン表の作り方と、おすすめのツールをご紹介します。自信を持って将来の資金計画を立てられるよう、ぜひ実行に移してみましょう。

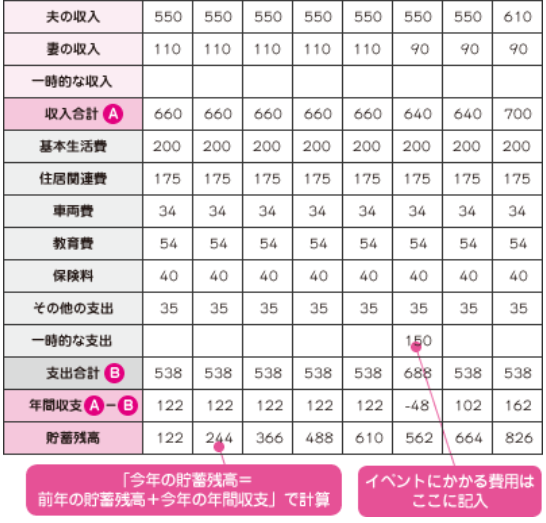

「ライフプラン表」とは、家族のライフイベントとそれに応じたキャッシュフロー表を一つにまとめたもので、次のような表をいいます。

家族の年齢とそれに応じたライフイベントにくわえ、想定されるお金の動きも記載します。表を一目見るだけで、人生の各段階でどれくらいのお金が必要になるのか、老後にはどれくらいの資金が残るのかを把握できますね。

ライフイベントには様々なお金が必要です。例えば、結婚式には平均で300万円程度、子どもの教育費は1,000万円以上かかると言われています。マイホーム購入となると、3,000万円以上の大きな支出になることも珍しくありません。

自身の家庭について、どんなライフイベントが待ち受けており、それぞれにいくらくらい必要になるのか、しっかり考えておくことが大切です。

ライフプラン表を作成すると、次の3つの大きなメリットがあります。

次から詳しく解説していきます。

生涯のキャッシュフローをすべて洗い出すことで、老後への漠然とした不安を解消できます。

例えば、40代で子どもの教育費がピークを迎えることや、60歳でローンを完済し退職金も入ってくることなど、生涯のお金の動きがライフプラン表により明確になります。

老後の暮らしを支えるのに必要な金額を、ライフプラン表をもとに逆算して求めることができるので、将来のお金に対する不安を軽くできるでしょう。

教育費がかかる時期、退職金が入る時期、老後に残るお金などが一目でわかるため、貯蓄や節約するための具体的な目標を立てやすくなります。

例えば「10年後は二人の子どもの入学が重なり、まとまったお金が必要になる」という収支の波もライフプラン表でわかります。

「それなら10年後までにあと800万円貯めよう」などと具体的な目標が立てられれば、毎月の貯蓄目標額も自動的に決められるでしょう。

時系列で資金の動きを見ることができるため、大きな買い物(マイホーム、車、リフォームなど)をするのに適切な時期がわかるようになります。

まとまったお金が必要な時期を避ける、ローンを上手に活用するなど、上手な購入計画を立てられることも、ライフプラン表のメリットと言えるでしょう。

ライフプラン表は次の3ステップで簡単に作ることができます。

わずか3つのステップを踏むだけで、生涯のキャッシュフローの全体像が掴めます。各ステップの詳しい方法を次から解説するので、ぜひ読み進めてみてください。

ライフプランを白紙から作るのは手間がかかるため、既存のテンプレートに書き込むのがおすすめです。

パソコンで入力すると便利ですが、手書きでも問題ありません。ウェブ上には多種多様なテンプレートが用意されているので、自分に合ったものを選んでダウンロードしましょう。

具体的なおすすめツールは後述「無料でダウンロード!ライフプラン表作成のおすすめツール4選」でご紹介します。

家族の年齢やライフイベント(入学、就職、退職、結婚、出産など)を書き込みます。

まとまった教育費が必要な時期や、退職時の子どもの年齢などを可視化することで、いつどれくらいのお金が必要か、資金計画を立てやすくなります。

おおよそでいいので想定される収支を書き込みます。収入としては給与、ボーナス、退職金などを、支出としては生活費、教育費、住宅ローンなどを記入します。

ライフイベントごとの支出も、想定されるおおよその金額を書き込んでおくとマネープランを立てるのに役立ちます。

将来どれだけのお金が残るかを知るために、資産の残高も書き込みましょう。エクセルを使用している場合は、自動計算機能を活用すると便利です。

ライフプラン表の作成におすすめのツールは次の4つです。

それぞれの特徴を次から詳しく解説します。ご自身の作りやすい方法で、家庭に合ったものを選びましょう。

日本FP協会「家計のキャッシュフロー表」は、ファイナンシャルプランナーが実際に使用しているツールの1つです。PDFとエクセルの二種類が用意されているので、手書き・パソコンどちらでも使えます。

このキャッシュフロー表は、収入と支出の費目を細かく分類できるのが特徴です。収入を「給与収入」「事業収入」「年金収入」などに分けたり、支出を「生活費」「教育費」「住宅関連費」などに分けたりすることができます。

また「家計の収支確認表」や「家計のバランスシート」など他のテンプレートも用意されているので、併せて使用するとより効果的です。

多少手間がかかってもいいので、家計の収支をなるべく正確に把握したいという人におすすめのツールといえます。

厚生労働省「人生後半戦の経済面を含めたライフプランニングシート」は、特に中高年向けに設計されたライフプラン表です。退職後の生活設計に焦点を当てており、年金収入や退職金の運用なども考慮に入れています。

シンプルな設計で使いやすいのが特徴です。例えば、60歳から100歳までの各年の収支を簡単に記入でき、年金や貯蓄の取り崩しなども視覚的に理解しやすくなっています。

今までライフプラン表を作ったことがない人にも使いやすいツールと言えるでしょう。

「ライフマネープランシート」は、マイクロソフト社が提供するテンプレートの中にあります。美しいデザインが特徴で、視覚的に分かりやすいのが魅力です。

このシートでは家計を1年、10年のスパンで俯瞰することができます。今後10年間の収支をグラフで表示できるので、どの時期に資金が不足しそうか、どの時期に余裕が出るかが一目で分かります。

金融庁「ライフプランシミュレーター」はライフプラン表とは異なりますが、将来の貯蓄残高を可視化できるのでライフプラン作成に大いに役立ちます。

具体的には、年齢や年収、家族構成、将来の目標などを入力すると、それに基づいた将来の収支予測や必要な貯蓄額などが自動で計算されるものです。

シミュレーターは手軽に使えて便利ですが、より詳細な計画を立てるには別途ライフプラン表の作成が必要になることを覚えておきましょう。

他にも多くの金融機関がライフプランシミュレーションができるツールを提供しています。ウェブ上で簡単に作成できるので、手軽にシミュレーションしてみたい人におすすめです。

また、資産や負債の推移もグラフ化されるので、長期的な資産形成の計画を立てる際に役立つでしょう。

ライフプラン表を作るときのポイントは次の3つです。

せっかく手間をかけて作成するならフルに活用できるよう、これらのポイントをしっかり押さえておきましょう。

家族の将来ありたい姿、ライフデザインを共有することが重要です。例えば「60歳で早期退職し、その後は趣味の時間を楽しみたい」「子どもには海外留学の機会を与えたい」といった具体的な目標を設定します。

早期退職を目指すなら、そのために必要な資金をいつまでにいくら貯めるべきかが明確になります。また、子どもの海外留学を計画するなら、その費用をいつ頃、どのくらい準備すべきかが分かります。

将来のキャリアプランや老後の生活スタイルなど、将来どうありたいかをライフプラン表作成前に明確にしておくことで、より具体的で実現可能な計画を立てることができます。

ライフプラン表はあくまで現時点での計画です。実際に起こったライフイベントごとに定期的に見直しを行い、現状に合わせて柔軟に書き換えていきましょう。

具体的には、次のようなタイミングで見直しを行います。

また、キャッシュフロー表に正確な数字を入れるためにも、日々の家計管理は欠かせません。家計簿アプリなどを活用して、日々の収支を記録する習慣をつけましょう。より精度の高いライフプラン表を維持できるようになります。

ライフプラン表を作った結果「教育費が足りないかも……」「このままでは老後資金が尽きてしまう」など、少しでも不安を感じたら、ファイナンシャルプランナー(FP)に相談するのがおすすめです。

ライフプラン表があれば、相談の際もスムーズです。いつまでにいくら貯めればいいか、貯めるには何を削減すべきか、より具体的なアドバイスを受けられます。

専門家のアドバイスを受けることで、より確実で効果的なマネープランを立てることができるでしょう。

ライフプラン表を作成することで、漠然としていた将来の不安を具体的な数字として把握し、対策を立てることができます。本記事で紹介した3つのステップを実践し、自分だけのライフプラン表を作ってみましょう。

また、作成後も定期的に見直しを行い、必要に応じて専門家のアドバイスも受けることも大切です。まずはライフプラン表を作り、安心した将来を描くための第一歩を踏み出してみてはいかがでしょうか。