初心者におすすめの資産運用とは?年代・金額別のおすすめも紹介

DoFor

株式会社VISION CREATOR

目次

「NISAを始めたいけど月1万円の積立では意味がないと聞き踏みとどまっている…」

「少額投資でも非課税のメリットはあるのかな?」

このようにNISA投資を少額から始めたいと考えているが「月1万円では意味がない」という噂も聞き、投資に対しハードルが高いと感じている人も多いのではないでしょうか。

結論から言うと、たとえ月1万円の積立であっても大きな意味があります。長期の積立投資は複利効果で資産は着実に増えていきますし、ドルコスト平均法のメリットも発揮されるのです。

この記事では、月1万円の積立でも意味があると言える理由を、将来いくらの金額になるのかシミュレーションを交えながら、くわしく解説します。NISA口座の開設を検討中の方は、ぜひ参考にしてみてください。

結論、NISAは月1万円積み立てでも充分やる意味があります。投資する金額が小さいと意味がないと思われがちですが、そうではない理由を2つお伝えしていきます。

2024年からの新NISAでは非課税期間が無期限になり、より長期で運用できるようになりました。生涯にわたり投資を行うための制度として改正されたのです。

毎月1万円でも10年20年と長期で積み立てすれば、複利の効果も相まって大きな資産を作り上げることも可能になります。たとえば年利3%で運用した場合、月1万円を20年積み立てると約332万円になると試算されています。

つまり、NISAの制度が長期の資産形成を後押ししてくれるのです。少額でも積立期間が長ければ、充分に効果が発揮されると言えるでしょう。

毎月決まった金額で投資を行うことで、平均購入単価を下げるのがドルコスト平均法。一括で多額を投資するよりも、コツコツ少額を積み立てる方がリスク分散になり長期の資産形成に向いています。

相場が下落しているタイミングでは同じ金額でより多くの口数を買えるので、平均取得単価を引き下げることができます。一方、高騰期は口数が少なくなるので、高値掴みを避けることができるのです。

この平準化により、相場の値動きに左右されにくい資産形成が可能になります。NISAのような長期の制度と相性が良いと言えるでしょう。

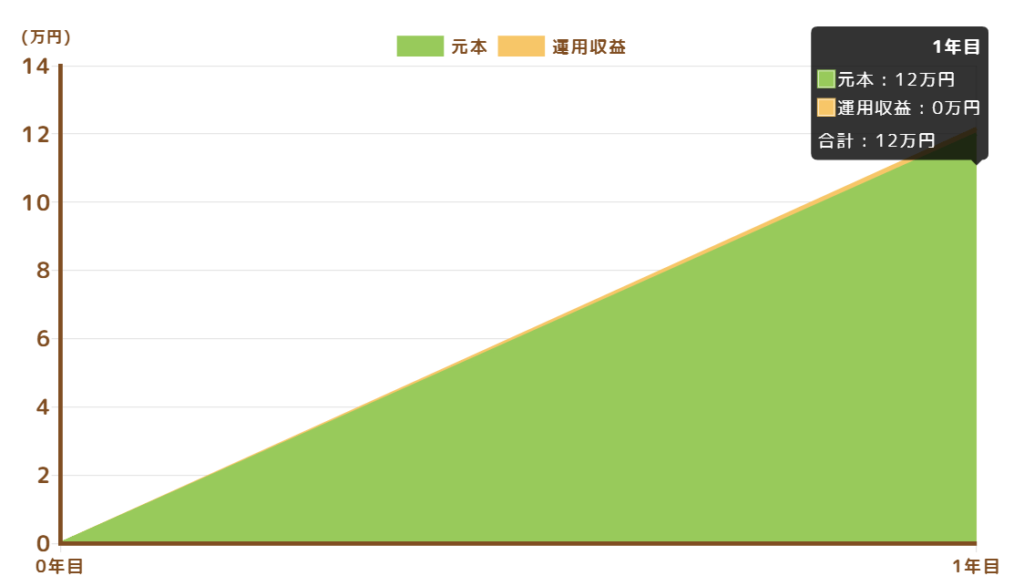

「では月1万円で実際にどれだけの金額になるの?」と気になるところ。年利3%で運用した場合の1年後、10年後、20年後の予想金額をシミュレーションしてみましょう。

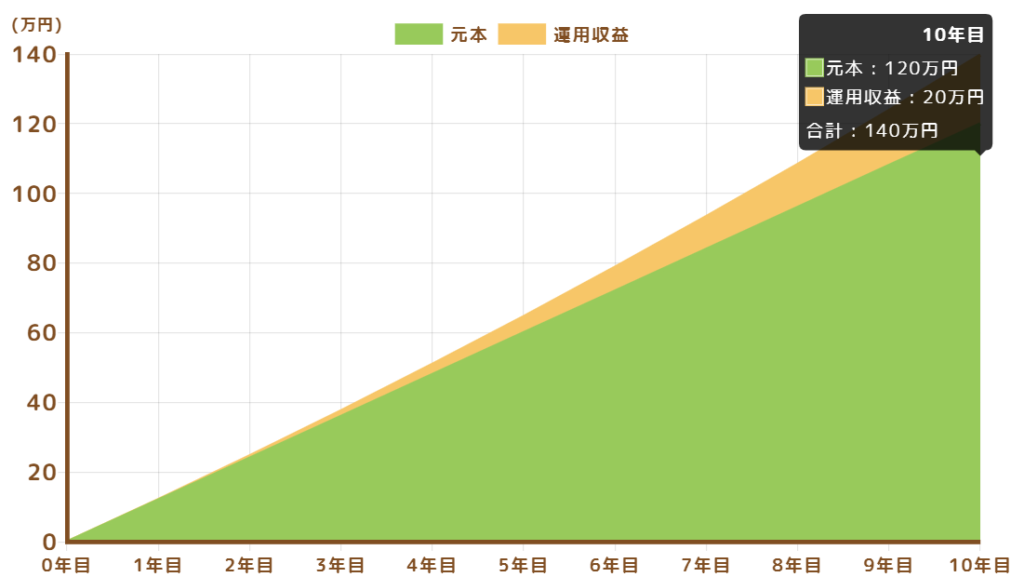

1年後は121,664円になります。表では概算ですので運用収益が0円となっていますが、わずか1年でもコツコツ積み立てれば、普通預金に置くのと比べればはるかにお得な運用益が期待できます。

10年間積み立てると1,397,414円に到達します。月1万円の積み立てでも、10年というスパンで見れば20万円近い利益を出すことも可能です。

NISA口座での運用なら、この運用益にかかる税金も非課税となります。本来ならこの20万円から20.315%、およそ4万円もの税金が差し引かれますが、NISA口座での運用であれば税金はかかりません。たとえ月1万円であっても、NISAを活用するメリットの大きさを実感できます。

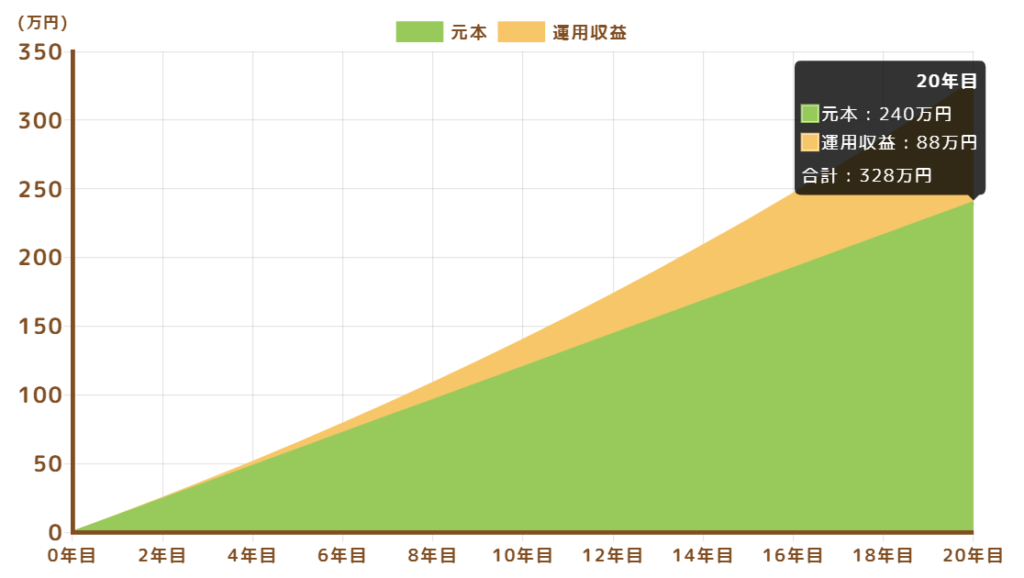

20年積み立てを続けると、3,283,020円にもなるという試算が出ます。月1万円といえども20年というロングスパンで運用すれば、88万円もの利益を生み出す可能性を秘めているのです。仮に金利0.02%の普通預金に置いてたら5,000円にもならないため、この差は大きいといえるでしょう。

これらの運用益はNISA口座で運用すれば、もちろん税金はかかりません。長期の積立効果とNISAの非課税メリットを組み合わせれば、このように大きな資産形成が可能となるのです。

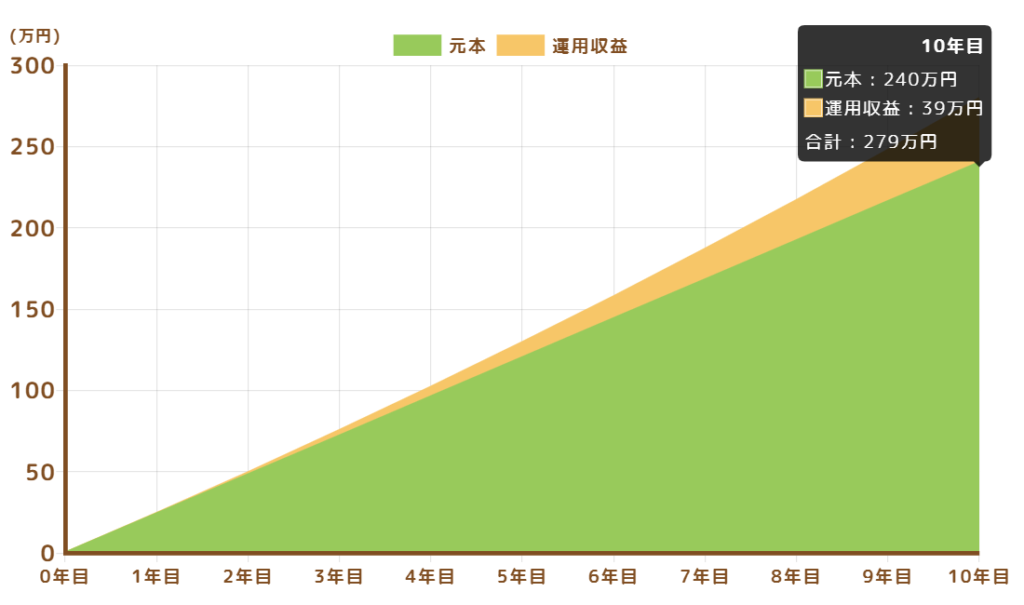

では金額を増やすとどれくらい差が出るのか、同じく年利3%、積立期間10年の条件で金額別のシミュレーションをしてみましょう。

月額2万円の積立なら10年後は2,794,828円になります。

やはり積立金額が倍になると、増える額も大きくなることがわかります。可能な範囲で積立額を増やせば、より効果的な運用が可能です。

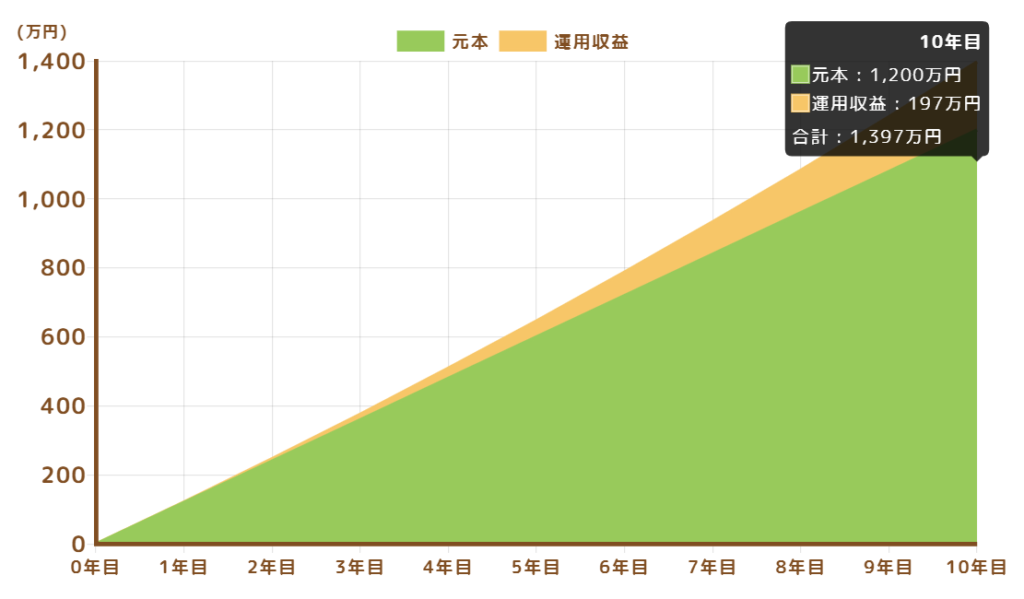

つみたて投資枠の上限月額10万円を最短10年間で投資すると、確定利率3%の運用なら10年後は13,974,142円にもなります。月10万円拠出できる人は多くないですが、拠出できるなら老後の備えにも充分な金額を築けるでしょう。

NISA口座で投資効果を最大化したいなら、可能な限り積立金額を増やすことを検討してもよいかもしれません。マネープランと相談しつつ、無理のない投資額を考えていきましょう。

ここまで見てきたように、毎月1万円の積み立てでも充分な効果が見込まれることがわかりました。しかし一方で、NISAの積立が向いていない人もいます。ここではNISAの積立をやめたほうがいい人の特徴を3つお伝えします。

相場の値動きによっては一括投資の方が利回りがよくなることがあります。たとえば大幅に株価が下落したタイミングで投資すれば、その後の値上がりによる恩恵を受けやすくなるのです。

そのため、投資に回せる余裕資金が十分にある人は、投資について深く学んだうえで一括投資にチャレンジするのもよいでしょう。ただし相場のタイミングを計るのはプロでも難しいことです。

長期投資が前提になるのは一括投資も積立投資も同じということは、深く心に留めておいてください。

NISA口座では損益通算ができないため、他の口座で損失を出している場合は通算できません。税金対策を考えるなら、NISAでの積極的な運用は控えめにするのも一案です。

ただし、NISA口座は非課税なので利益に対して税金はかかりません。トータルでの税金メリットを考えながら口座を使い分けるのが良いでしょう。

新NISAのつみたて投資枠は、金融庁が指定した一部の投資信託のみが対象です。そのため、他のアクティブファンドや株式投資をメインに行いたい人にはあまり向いていません。

ただし、2023年までの旧NISAでは「つみたてNISA」か「一般NISA」かを選ぶ必要がありましたが、2024年からは「つみたて投資枠」「成長投資枠」と名前も新たになり、両枠の併用もできるようになりました。

したがってNISAの成長投資枠を利用すれば、より幅広い商品に積立投資をすることも可能です。投資の自由度を求めるなら、成長投資枠での積立も検討しましょう。

月1万円でも長期の積み立てなら資産形成に充分な効果があり、非課税の恩恵も受けられます。「月1万円程度の投資には意味がない」と二の足を踏まず、少額でもいいので一日も早く投資を始めることが大切です。

一方、投資にたくさんのお金を回せる人や株式投資への興味が強い人は、一括投資や他の金融商品の検討も必要かもしれません。大切なのは、ご自身のライフプランに合った資産形成の方法を選ぶことです。

NISA口座は投資初心者に使いやすい制度設計になっています。ぜひこの機会にNISA口座を開設し、長期の資産形成の第一歩を踏み出してみてください。