【2024年】米国株でこれからも伸びる人気銘柄ランキング

DoFor

株式会社VISION CREATOR

目次

「新NISAが注目されてるけど、NISAってなに?」

「NISAに興味があるけど失敗しないか不安…」

このような悩みを解決します。

NISAは資産形成を行う上で有効な国の制度です。

この記事を読めば、NISAの仕組みやデメリットがわかり、NISAを有効活用できるようになります。

現在、株式会社VisionCreatorでは、高速資産形成無料オンラインセミナーを開催中です!

「将来のために資産を増やしたいけど、何から始めればいいの?」とお悩みのあなたにピッタリ。本セミナーでは、成功者が実践する資産形成のノウハウを特別公開します。

参加者限定の特典もご用意していますので今すぐ下記から日程詳細をチェックしてみてくださいね!

【武藤孝幸による2025年最新の資産形成ノウハウが詰まった新刊も無料プレゼント中!】

NISA(ニーサ)は個人投資家の税制優遇制度です。

通常、投資の利益には約20%の税金がかかりますが、NISAではこれが非課税となります。

例えば、株式投資で50万円の利益が得られた場合は約10万円の税金が差し引かれますが、NISA口座で運用していれば税金を引かれません。

2014年1月に始まったNISAは2024年1月に新NISAとして改正され、幅広い世代に浸透してきています。

旧NISAには以下の3種類があります。

それぞれの概要を以下の表で整理しました。

| つみたてNISA | 一般NISA | ジュニアNISA | |

|---|---|---|---|

| 年間非課税枠 | 40万円 | 120万円 | 80万円 |

| 非課税運用期間 | 20年 | 5年 | 5年 ※1 |

| 口座開設できる人 | 18歳以上 | 18歳以上 | 18歳未満 |

| 投資方法 | 積立 | 一括・積立 | 一括・積立 |

| 対象商品 | 金融庁の基準を満たした投資信託など | 株式・投資信託など | 株式・投資信託など |

※1:2023年末以降に非課税期間が終了するものは18歳まで非課税で保有を継続可能。

※2:引用元 金融庁HP「NISAとは?」、金融庁HP「ジュニアNISAの概要」

つみたてNISAと一般NISAは各年でどちらか好きな方を選択する制度でした。

つみたてNISAは少額かつ長期で積立投資したい方向けの制度になります。

なぜなら、年間の非課税枠が40万円、非課税運用期間が20年と設定されているからです。

対象商品が金融庁により選定された投資信託とETFに限られるため、つみたてNISAは投資初心者にも向いている制度といえます。

| 投資信託とは? 投資家からお金を集め、専門家が選定した株式などで運用する商品。 |

| ETFとは? Exchange Traded Fundの略。証券取引所に上場した投資信託。 |

つみたてNISAは2024年1月から新NISAの「つみたて投資枠」として利用可能です。

一般NISAは運用資金が多めにある方や投資経験者向けの制度になります。

理由は、以下のとおり自由度の高い投資が可能だからです。

対象商品は国内・海外株式・投資信託・ETFなど、つみたてNISAと比較して幅広くなっています。国内の投資信託だけでも6,000種類以上です。

一般NISAは2024年1月から新NISAの「成長投資枠」として利用できます。

ジュニアNISAは年間非課税枠が80万円で、自分の子供のために資産形成したい方向けの制度になります。

当初の非課税期間は5年間ですが、非課税期間が2023年末以降に終了するものは口座開設者が18歳になるまで非課税での保有が可能です。

ジュニアNISAは2023年12月に完全廃止となりました。廃止に伴い、2024年以降は口座開設者が未成年であっても必要時に非課税での払い出しができます。

2024年1月にNISA制度が改正され、新NISAが導入されました。

新NISAの種類は以下の2つです。

それぞれの概要を以下の表でまとめました。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間非課税枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円 | |

| つみたて投資枠のみで非課税保有限度額1,800万円を使い切ることが可能 | 1,200万円(内数) | |

| 非課税運用期間 | 無期限 | 無期限 |

| 口座開設期間 | 恒久化 | 恒久化 |

| 口座開設できる人 | 18歳以上 | 18歳以上 |

| 投資方法 | 積立 | 一括・積立 |

| 対象商品 | 金融庁の基準を満たした投資信託など | 株式・投資信託など |

※引用元:金融庁HP「新しいNISA」

旧NISAと比較して「年間投資上限額の拡大」「非課税運用期間の無期限化」「つみたて投資枠と成長投資枠の併用が可能」の3点が大きな変更点です。

以下で、つみたて投資枠と成長投資枠の特徴とおすすめの人をわかりやすく解説します。

新NISAのつみたて投資枠は旧NISAのつみたてNISAの強化版で、長期で積立したい方におすすめの制度です。

具体的には、以下のように変更となりました。

| 新NISAのつみたて投資枠 | 旧NISAのつみたてNISA | |

|---|---|---|

| 年間非課税枠 | 120万円 | 40万円 |

| 非課税運用期間 | 無期限 | 20年間 |

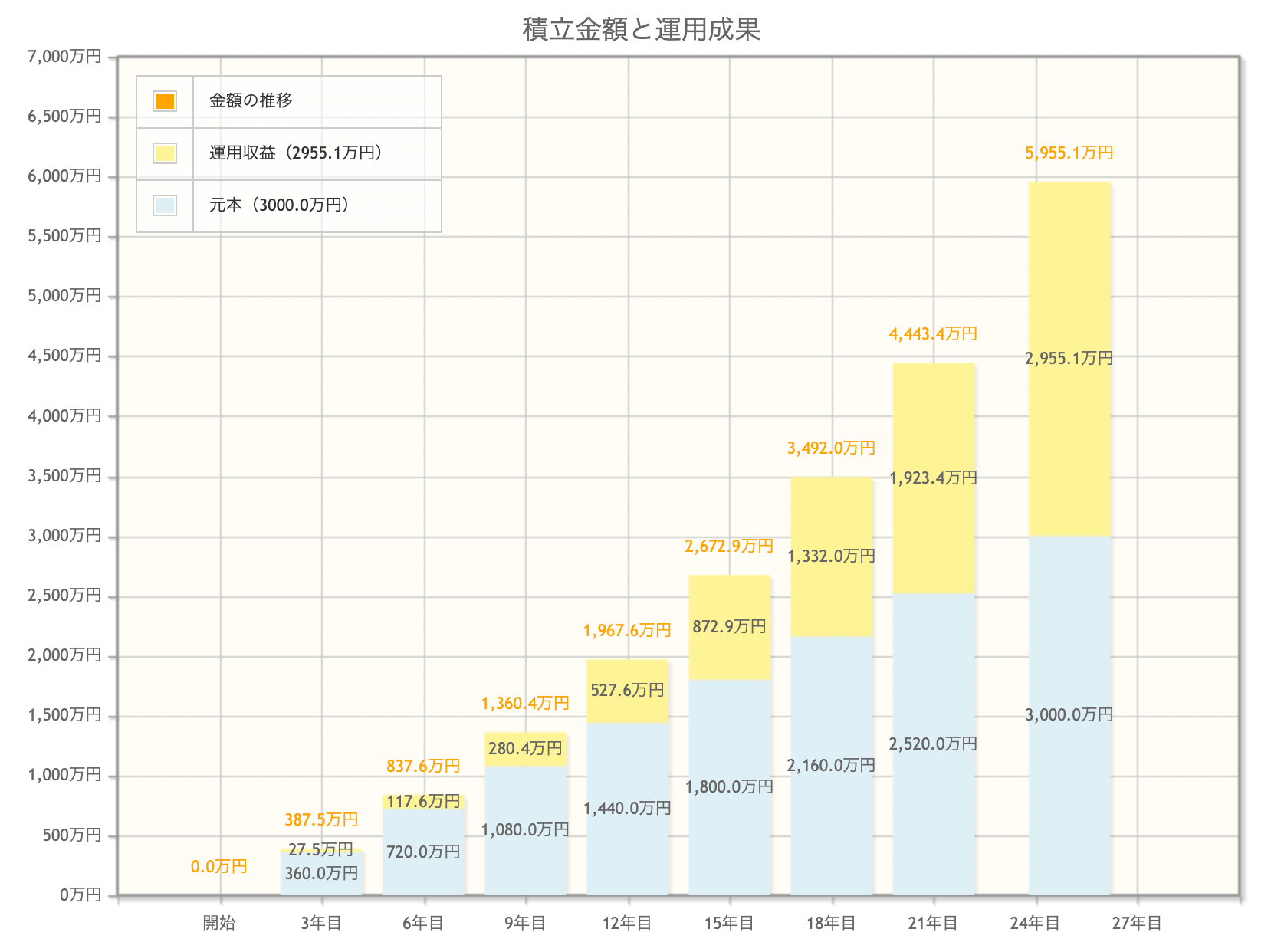

例えば、新NISAのつみたて投資枠で毎月10万円を積立した場合、年率5%で25年間運用すると運用資金は約5,955万円(元本3,000万円、利益2,955万円)になります。

ポイント

金融庁の「国内外の株式・債券に分散投資した場合の収益率の分布」によると、商品の保有期間が20年で年率2~8%となる場合があります。

※引用元:金融庁HP「資産運用シミュレーション」

シミュレーションのように長期間の運用を前提としたつみたて投資では、複利の効果によって資産が効率的に積みあがっていきます。

| 複利とは? 運用で得た利益を元本に加えて再投資を行い、その合計金額をもとに利益を得る方法 長期運用で効果を発揮する。 |

新NISAの成長投資枠は旧NISAの一般NISAの強化版になります。

一般NISAと同様、投資経験者やまとまった運用資金がある方におすすめの制度です。

以下の表で具体的な変更箇所を整理しました。

| 新NISAの成長投資枠 | 旧NISAの一般NISA | |

|---|---|---|

| 年間非課税枠 | 240万円 | 120万円 |

| 非課税運用期間 | 無期限 | 5年間 |

新NISAの成長投資枠では年間240万円の資金を一括購入用・暴落時用のように使い分けし、好きなタイミングで売買できるのが魅力です。

また、成長投資枠ではつみたて投資枠で対象外の投資信託や株式にも投資可能であり、よりアクティブなファンドに投資するなどの使い分けも可能になります。

【武藤孝幸による2025年最新の資産形成ノウハウが詰まった新刊も無料プレゼント中!】

本章ではNISAのメリット・デメリットについて解説します。

NISAの主なメリットは次の3つです。

2024年から始まった新NISAでは一人あたり年間360万円の投資可能枠があり、非課税期間は無期限なのが最大のメリットになります。

また、非課税期間が無期限のため長期運用との相性が良く、複利効果を期待できます。

NISAを始めることで投資を勉強する良い期間になるので、余剰資金がある場合はぜひNISA制度の活用を検討しましょう。

NISAのデメリットは以下の4つです。

投資に絶対はないため、元本割れのリスクがあるのはNISAのデメリットといえます。また、運用資金が少ないと思ったような利益を得られなかったり、損益通算ができなかったりと、理解しておくべきポイントもあります。

これらのリスクを把握した上でNISAを活用しましょう。

新NISAのメリット・デメリットはこちらの記事で詳しく解説しています。

NISAに関するよくある質問は次の3つです。

これらの内容を知っておくとNISAの利用で失敗しないですみます。

以下で詳細についてわかりやすく解説します。

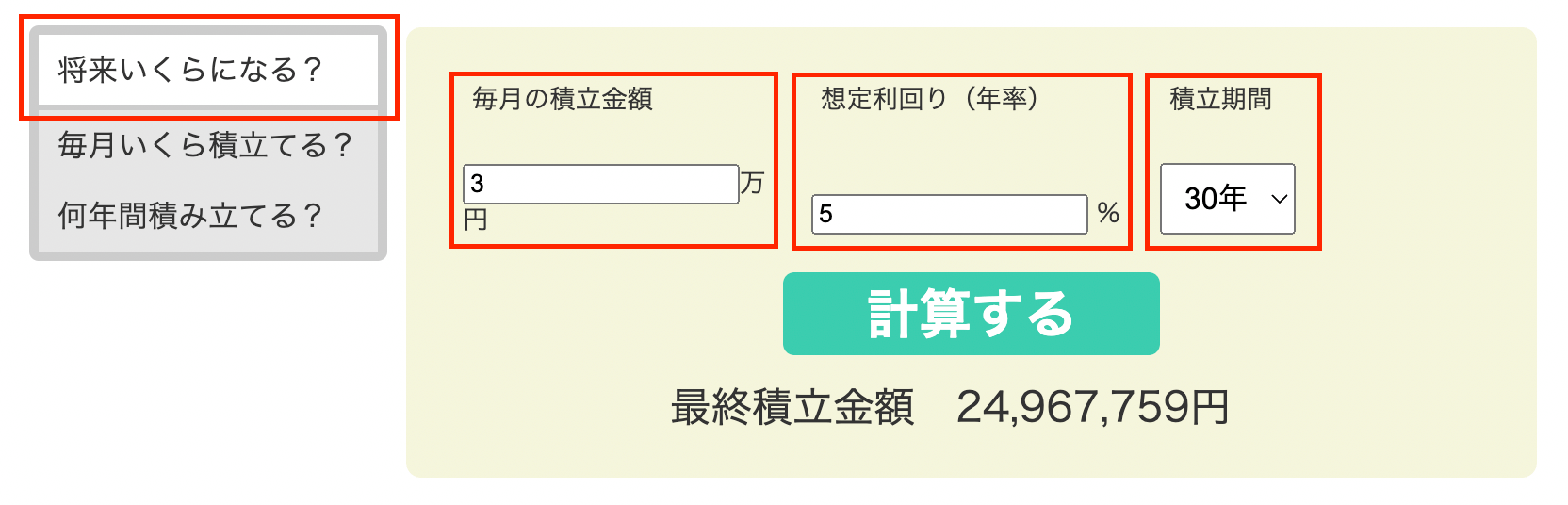

NISAを活用してどのくらいお金が増えるのか、シミュレーションしてみましょう。

金融庁の資産運用シミュレーションでは、以下の3つを入力するだけで瞬時にシミュレーションできます。

上記条件で計算すると、最終積立金額は約2,496万円(元本1,080万円、利益1,416万円)です。

※引用元:金融庁HP「資産運用シミュレーション」

つみたてNISAをやめた方が良い理由は以下の2つが考えられます。

| 損益通算とは? ある1年分の利益と損失を相殺すること。 |

NISA口座は通常の特定口座とは別物のため、特定口座との損益通算ができないというデメリットがあります。

NISAは上記デメリットを考慮した上で利用するようにしましょう!

NISA利用でおすすめの証券会社は以下の2つです。

おすすめの理由は、いずれも大手の証券会社で初心者も利用しやすく、投資信託などの売買手数料が無料のためです。

証券会社選びで迷った場合、SBI証券でNISA口座を開設しておけば失敗のリスクを最小限に減らせます。

NISAとは資産運用で有効活用できる個人の税制優遇制度です。

投資初心者にもおすすめで、積立・一括投資の両方に対応しています。

NISAの仕組みやデメリットを把握し、資産運用に役立てましょう!

現在、株式会社VisionCreatorでは、高速資産形成無料オンラインセミナーを開催中です!

「将来のために資産を増やしたいけど、何から始めればいいの?」とお悩みのあなたにピッタリ。本セミナーでは、成功者が実践する資産形成のノウハウを特別公開します。

参加者限定の特典もご用意していますので今すぐ下記から日程詳細をチェックしてみてくださいね!