年代別の貯金額はいくら?平均値・中央値と貯蓄のポイントを解説

DoFor

株式会社VISION CREATOR

「生命保険はいらない」という情報を耳にし、生命保険への加入を踏みとどまっている人も多いのではないでしょうか。

結論から申し上げると、生命保険が不要かどうかは、その人の家族構成や今後のライフプランにより大きく変わってきます。

生命保険不要論は本当なのか?と加入を迷っている人へ、この記事では生命保険いらないと言われる理由と、必要な人の特徴についてお伝えしていきます。

本記事を読むことで自身にとって生命保険が不要かどうかを見極めることができるでしょう!

現在、株式会社VisionCreatorでは、高速資産形成無料オンラインセミナーを開催中です!

「将来のために資産を増やしたいけど、何から始めればいいの?」とお悩みのあなたにピッタリ。本セミナーでは、成功者が実践する資産形成のノウハウを特別公開します。

参加者限定の特典もご用意していますので今すぐ下記から日程詳細をチェックしてみてくださいね!

【武藤孝幸による2025年最新の資産形成ノウハウが詰まった新刊も無料プレゼント中!】

「生命保険はいらない」と保険不要論がさまざまな媒体でささやかれています。では、なぜ生命保険がいらないと言われるのか、理由は次の3つです。

ひとつずつ、確認していきましょう。

日本では国民皆保険と呼ばれ、全員が公的医療保険に加入しています。そのおかげで、けがや病気をしても自身で負担する医療費は少なくて済むのです。

たとえば、けがや病気をして病院で受診しても、窓口で支払う医療費は実際に支払うべき金額の3割ほどで済みます。入院や手術などで多額の医療費が必要となったときも、高額医療制度を利用すればお金が戻ってくる可能性が高いです。

くわえて、障害年金や傷病手当金など、働けなくなった時の保証も国が行ってくれます。民間の生命保険でできる保障は、国が用意している保障でほとんどカバーできるのです。

生命保険に入らなくても、生活防衛費を確保しておけば万一の時でも支払いに困りません。

保険料は「純保険料」と「付加保険料」で構成されており、後者の「付加保険料」は生命保険会社人件費や広告費、維持管理費などコスト部分に当たります。つまり、保険料を支払うということは生命保険会社が必要なコストも背負うことになるのです。

けがや病気をしたとき、必要なのは「お金」に代わりはありません。日ごろから充分なお金を貯めておけば、あえてコストをかけて保険に加入する必要はなくなります。

実際に保険に入っていたとしても、保険金がもらえるような事態が起こることは少ないです。

たとえば、入院保障がついている生命保険は数多くありますが、実際はけがや病気をしても通院で済むことの方が多く、入院保険金はもらえないことの方が多いです。

結局、お金はもらえないのにずっと掛け金ばかり支払うのは損でしかありません。それが掛け捨て保険の場合はなおさらです。過剰にリスクを気にするあまり、お金を捨ててしまっていることになっていることが、生命保険がいらないといわれる理由のひとつです。

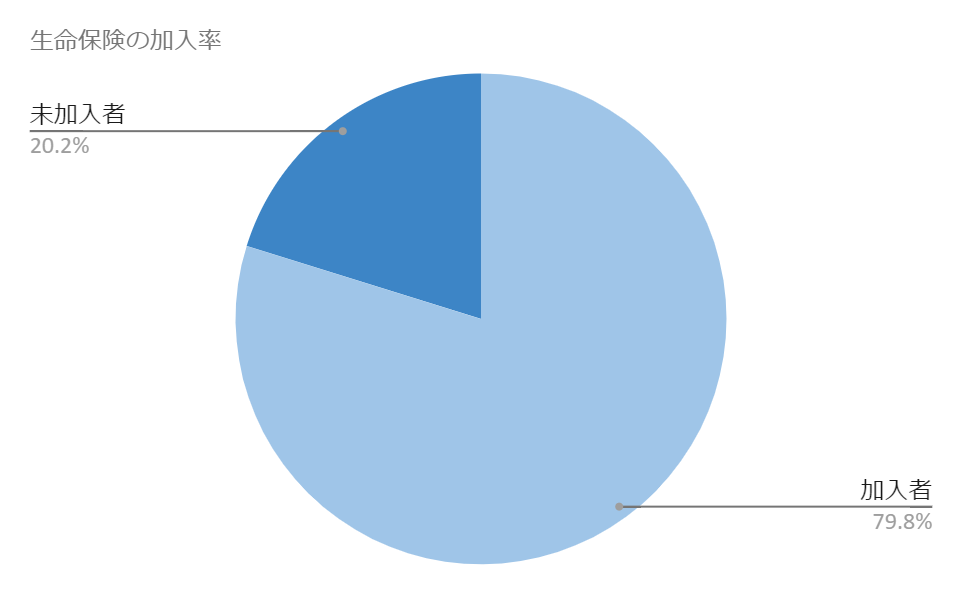

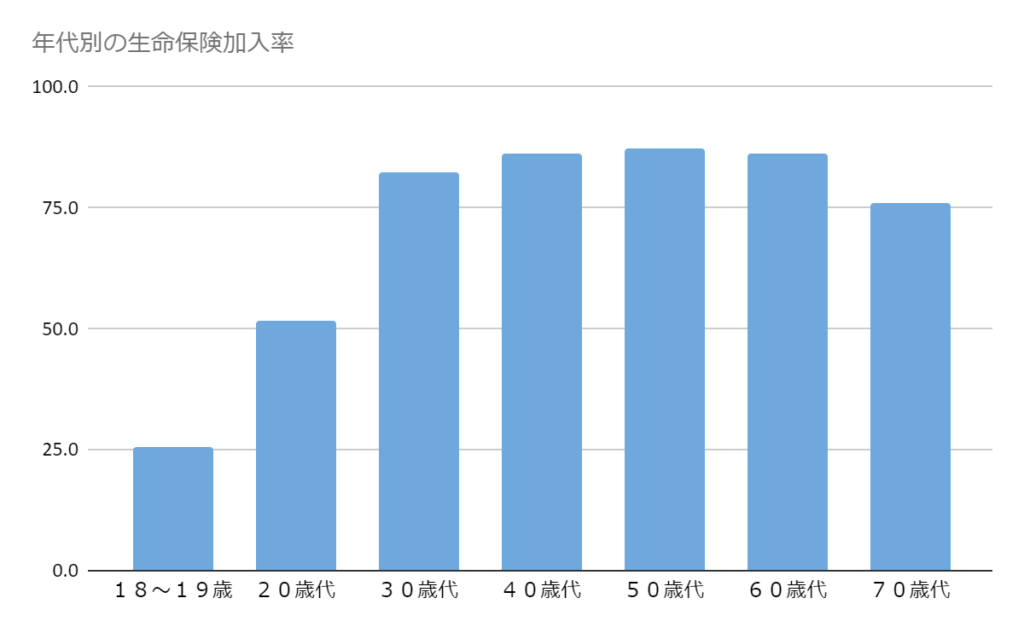

生命保険文化センターの生活保障に関する調査(令和4年度)によれば、生命保険に入っていない人の割合は全体(18歳~79歳)の21%です。

ただし、加入率が低いのは20代までの若い世代。30代だけ見れば加入していない人は18%と少数派になります。

20代から30代にかけて加入数が伸びているので、結婚や出産、家の購入などといったライフイベントをきっかけに、加入率が増える傾向にあることがわかります。

【武藤孝幸による2025年最新の資産形成ノウハウが詰まった新刊も無料プレゼント中!】

生命保険の必要性が高い人の特徴をお伝えしていきます。

自分が大黒柱として家族を養っているという人や、家事育児の多くを担っているという人は、生命保険への加入は必須です。自分に万が一のことがあったとき、残された家族がお金で困らないようにする必要があるからです。

公的制度でも遺族年金など保障は用意されていますが、残された家族が不自由なく生活をするのに足りる金額ではありません。自身が稼ぎ頭ではないとしても、仕事と家事育児を一手に担うには外注化などに必要なお金も増えてきます。

万が一のときに家族の経済的負担を軽くするためにも、養う家族がいる人は生命保険の必要性が高いと言えます。

自営業やフリーランスの人は会社員と比べ公的保障が少ないため、それを補填するため生命保険への加入が必要です。

たとえば、けがや病気で仕事を休まざるを得なくなった場合、会社員が加入する健康保険では「傷病手当金」が支給されます。しかし、自営業者が入る国民健康保険にはこれがなく(新型コロナウイルスに係る特例を除く)収入保障保険などで備える必要があります。

将来もらえる年金も少ないケースが多いので、それを補填するために個人年金保険を利用するのも有効です。

一方、生命保険の必要性が低い人とはどのような人なのでしょうか。ここでは2つの特徴をお伝えしていきます。

生命保険は、自分以外の人を守るために入るものです。独身の人など、自分に万一のことがあっても生活に困る人はいない、という場合は手厚い生命保険(特に死亡保険)に入る必要はありません。

ただし、ご自身の親を扶養している、もしくは将来する可能性がある人もいるので、独身であってもこの限りではありません。

大きなけがや病気をした際にも、支払いや生活費に困らないほどの貯蓄があれば保険に入る必要はありません。

先述したように、生命保険で支払う保険料には保険会社が必要な費用も含まれています。ご自身で準備ができるなら、あえて生命保険に入らない方がローコストです。

ただし、保険に入らないなら

など、起こり得るケースを想定し、公的保障で補いきれない額はどれくらいで、いくら生活防衛費として準備しておくべきか、ご自身に当てはめて計算しておきましょう。

「本当に必要な保険は3つだけ」という情報の真相と、必要な保険の見極め方をお伝えしていきます。

必要な保険は「死亡保険」「火災保険」「自動車保険」の3つと言われています。

亡くなったときの遺族補償も、災害や事故での補償も、万が一の事態が起こったときに莫大な金額になるものです。自身の貯蓄ではまかないきれない金額なので、保険で備えておくのが必須です。

くわえて、これらは「他の人を守るための保険」であることからも、必要性の高い保険と言えるでしょう。

この3つの保障以外は、公的保障や貯蓄でまかなえる金額です。生命保険に入っていなかったからといって、著しく生活が困窮するような事態にはほとんどなりません。

しかし、いざ生命保険で保障されるような事態が起こったときに、保険に入っていなかったら後悔をするかもしれません。そうならないよう「入らない」と決めた人は、リスクを踏まえた資金計画をしておく必要があります。

むしろ、自身で資産運用した方が効率的に貯めることができます。保険は10年以上と、長期で加入するのが前提です。それだけの時間があればもっとローコストで運用できるのに、生命保険にしてしまい後悔した、と考える人も中にはいるでしょう。

必要な保険を見極めるには、さまざまなリスクを想定し「万が一のことが起こったときに誰がどのくらい困るのか」「それは公的保障では対応できないのか」を考えることが大切です。

また、ライフイベントが起こるときには必ず保障の必要性を見直しましょう。「家族が増える」「家を買う」ということは、それに伴いリスクも増えるということです。リスクに比例し、守るためのお金も必要となってきます。

家計と保障の必要性とを照らし合わせ、バランスの取れた資金計画を行いましょう。

生命保険の必要性が低い人もいるのは事実です。ただし生命保険に入らないのであれば、起こり得るリスクを想定し、自分で資金を準備しておくことが必須となります。

「自分ではどんなリスクが潜んでいるのか想像もつかない……」という人は、専門家とライフプラン表をもとに相談してみることをおすすめします。

さらに、万一のときのどれだけの保障を求めるかは、人それぞれ考えも異なります。自分のライフプランにあった生命保険の活用方法を見つけられるよう、生命保険の商品性や国公的保障など「自分を守るためのお金」について学びを深めていきましょう。

現在、株式会社VisionCreatorでは、高速資産形成無料オンラインセミナーを開催中です!

「将来のために資産を増やしたいけど、何から始めればいいの?」とお悩みのあなたにピッタリ。本セミナーでは、成功者が実践する資産形成のノウハウを特別公開します。

参加者限定の特典もご用意していますので今すぐ下記から日程詳細をチェックしてみてくださいね!