三井住友「Olive(オリーブ)」とは?特徴からわかるメリット・デメリットを解説

DoFor

株式会社VISION CREATOR

目次

老後資金が足りないかもしれないと不安になっているものの、年金を増やす良い方法がいまいち分からずに、困っている人も多いのではないでしょうか。

年金を増やす方法は一つではなく、さまざまな対策が存在します。ですが、生活スタイルや年金の受給額によって最適な備え方は異なるため、自分に合った方法で年金を増やすことが重要です。

この記事では、年金を増やすのにおすすめの方法と、年金以外の老後対策について解説しています。早いうちから備えて着実に年金を増やしていき、安心して生活できる老後を迎えましょう。

現在、株式会社VisionCreatorでは、高速資産形成無料オンラインセミナーを開催中です!

「将来のために資産を増やしたいけど、何から始めればいいの?」とお悩みのあなたにピッタリ。本セミナーでは、成功者が実践する資産形成のノウハウを特別公開します。

参加者限定の特典もご用意していますので今すぐ下記から日程詳細をチェックしてみてくださいね!

武藤孝幸による2025年最新の資産形成ノウハウが詰まった新刊も無料プレゼント中!

公的年金には、次のような種類が存在します。

対象となる人や支給金額が異なるため、概要についてよく理解した上で年金を増やす対策を考えていきましょう。

国民年金とは、国内に在住している20歳〜60歳の人が加入対象の公的年金制度です。

基礎年金とも呼ばれ、老後の生活や万が一のときに所得が保障される仕組みになっています。日本は国民皆年金制度なため、全ての人に加入、受給義務があるのが国民年金の特徴です。

国民年金の保険料と受給額は、2024年時点で次のようになっています。

厚生年金とは、会社に勤務している第2号被保険者が加入対象の公的年金制度です。国民年金に上乗せされる形となり、主な違いは次のようになっています。

加入できるのは会社員のみで、個人事業主や専業主婦(夫)などは対象外なのが厚生年金の大きな特徴です。加入条件や保険料の計算方法などについては、日本年金機構のページを参考にしてください。

年金はただ漠然と増やすのではなく、老後の生活や収支を把握した上で不足する金額を目標にして増やす必要があります。人によって老後に必要な金額、不足する金額は異なるため、自分に合った金額を準備することが重要です。

老後の生活にいくら資金が必要になるか、収支の計算方法などについては、以下の記事を参考にするのがおすすめです。

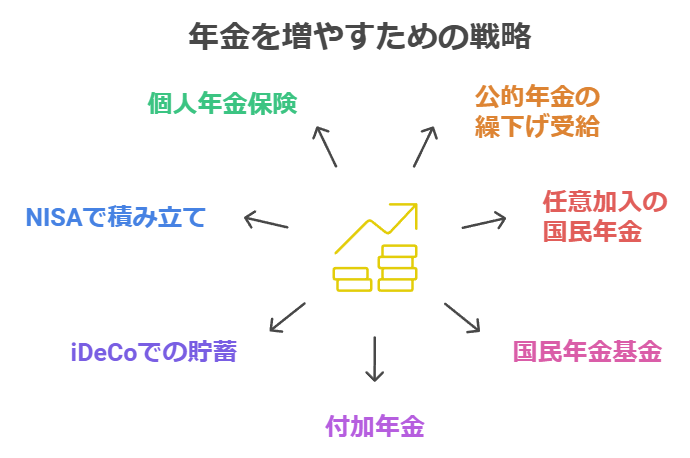

年金を増やすためには、次の7つの方法を実践するのが効果的です。

自分ができそうな対策をおこない、将来不足するであろう年金をカバーしていきましょう。

年金を増やす方法で老後に実践できるのが、年金の繰下げ受給です。繰下げ受給とは本来、定年後の65歳から受け取れる年金を最大で75歳まで先送りにできる受け取り方のことです。

年金を繰り下げると1ヶ月あたり0.7%、最大10年で84%増額になり、受け取れる金額が約2倍にまで増えます。

65歳以降も年金を受け取らずに生活できる人は、支給額を増やすために繰下げ受給するのがおすすめです。約2倍近くの年金を75歳から受け取れれば、老後資金が不足するリスクを大きく軽減できます。

繰下げ上限の10年後(75歳)まで働いて、75歳以降に繰下げ受給すると受給額が最大となります。

年金を少ない負担で少しでも増やしたい人は、付加年金への加入をおすすめします。付加年金とは、国民年金の第1号被保険者と任意加入被保険者が対象となる制度のことです。

【付加年金の特徴】

ただし、厚生年金に加入している会社員(第2号被保険者)は、付加年金制度の対象外のため注意が必要です。個人事業主やフリーランス、無職の人が付加年金制度の対象となります。

出典:日本年金機構|付加年金

将来の年金支給額に不足を感じている場合は、国民年金基金に加入するのも良いでしょう。

国民年金基金とは、付加年金と同じく国民年金の第1被保険者と任意加入被保険者のみが加入できる年金制度です。

年金の給付型と加入する口数を選択でき、自分の収入に合わせて無理なく年金の上乗せができるのが、国民年金基金の特徴です。国民年金基金に加入すれば、厚生年金の支給がない第1号被保険者の年金不足をカバーできます。

ただし、次のような条件もあるため、自分が対象かどうかを確認した上で検討しましょう。

出典:全国国民年金基金

国民年金の納付において未納期間がある場合は、満額受給するためにも任意加入制度を活用すると良いです。

任意加入制度とは、納付済期間が40年(480ヶ月)に満たない人が対象で、60〜65歳までの5年間に未納分を納めることで国民年金の受給額を増やせる制度です。

転職や国民健康保険⇆社会保険の切り替えなどによって、国民年金を納付していない期間がある人は任意加入しておきましょう。

国民年金や厚生年金の受給額が少ない場合はiDeCoを活用し、個人年金を形成して備えましょう。

iDeCo(個人型確定拠出年金)とは、国(政府)が推奨している私的年金制度で、自分で掛け金を運用して資産形成をする方法のことです。

公的年金の支給額が減少し、物価は上昇しているため、これから老後を迎える人は私的年金制度を活用しないと老後資金が足りなくなる可能性が高いです。

資産運用の仕組み上、元本割れのリスクはあるものの、長期で運用すればトータルで損失になる可能性は低いでしょう。

ただし、iDeCoは原則60歳になるまで資金が引き出せないため、あらかじめ注意しておく必要があります。途中で掛け金を引き出す可能性がある人は、次に紹介するNISAがおすすめです。

iDeCoの仕組みや始め方などについては、以下の記事を参考にしてみてください。

iDeCoと同様に個人で年金を形成したい人は、NISAもおすすめです。NISA(少額投資非課税制度)とは、株式投資や投資信託で運用益や配当金が非課税になる制度のことです。

通常の投資では、運用益と配当金に20.315%の税金がかかります。一方、NISAでは非課税分がそのまま自分の利益となるため、節税効果によってお得に資産運用ができます。

100円から少額で投資でき、初心者でも手軽に始められるのがNISAのメリットです。資産運用である以上、損失のリスクはあるものの、長期で運用すれば安定した利回りが期待できます。

NISAの仕組みや始め方など、さらに詳しく知りたい人は、以下の記事を参考にするのがおすすめです。

出典:金融庁|NISA

iDeCoやNISA以外の方法で年金を増やしたい場合は、個人年金保険も選択肢の一つになります。

個人年金保険とは生命保険会社が提供している保険で、契約時に設定した年齢まで保険料を払い込むと、老後に掛け金以上の金額が受け取れる商品のことです。

iDeCoやNISAは株式による資産運用のため、元本割れのリスクが存在します。一方、個人年金保険は、加入時に提示された利回りで年金が受け取れる仕組みになっているのが特徴です。

元本割れの心配がなく、着実に年金を形成できるのが個人年金保険のメリットです。ただし、満期になる前に解約してしまうと、払込期間によっては元本割れになるケースがあるため注意してください。

武藤孝幸による2025年最新の資産形成ノウハウが詰まった新刊も無料プレゼント中!

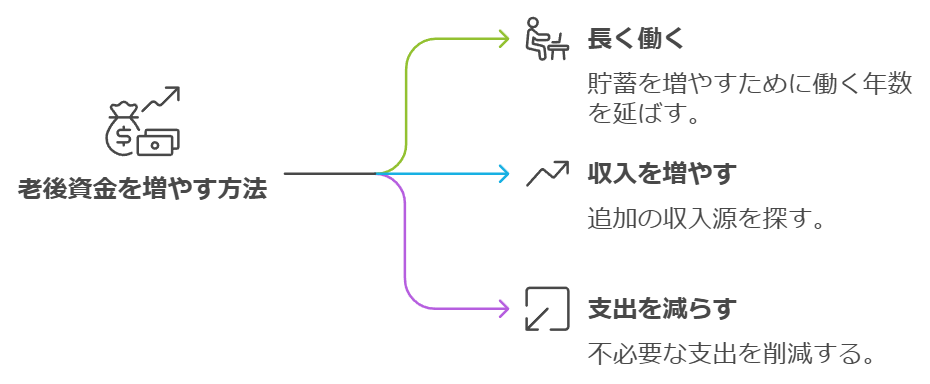

年金を増やす以外にも、老後資金を確保する方法があります。

特に取り組みやすいのが、次の3つの対策です。

年金を増やす方法とセットで実践して、効率的に備えましょう。

年金を増やす以外の方法で老後資金を確保できるおすすめの方法が、定年後も仕事を続けることです。定年後も働くと、次のようなメリットがあります。

特に、65歳以降も働きながら年金を繰り下げると必要な老後資金が減り、受け取れる年金が増えて一石二鳥です。

健康増進やコミュニケーションの維持においても有益なため、仕事を続けながら老後資金を確保するのがおすすめです。

老後の生活を迎えるまでにまだ時間がある人は、現在の収入を増やすのが有効です。現在の収入が増えれば、老後のための貯蓄や資産運用などに回せるお金も増えます。

具体的には、転職や副業で収入を増やして、上がった分を老後資金に回すのがおすすめです。収入を増やす場合も年金と同じく、早い段階で取り組んだ方が効果が大きいため、今のうちに準備しておきましょう。

年金の受給額を直接的に増やせなくても同様の効果が期待できるのが、家計の支出を減らす方法です。「支出の削減=必要な年金が減る」なため、年金が増えたのと同じ効果があります。

例えば、毎月の支出を2万削減できれば、1年で24万、10年で240万の節約になり、年金が実質240万増えたようなものです。特に、保険や光熱費などの固定費は契約会社を見直すだけで、我慢や生活の質を下げずに節約できます。

「年金を増やす」と「支出を減らす」の2軸で、堅実に老後の対策をおこなうのがおすすめです。

今回紹介した次の方法を着実に実践すれば、受給できる年金を誰でも増やすことができます。

【年金を増やす方法】

【年金以外で老後資金を増やす方法】

年金対策は早ければ早いほど大きな成果が期待できるため、今のうちに始めて万全な準備をしておきましょう。

現在、株式会社VisionCreatorでは、高速資産形成無料オンラインセミナーを開催中です!

「将来のために資産を増やしたいけど、何から始めればいいの?」とお悩みのあなたにピッタリ。本セミナーでは、成功者が実践する資産形成のノウハウを特別公開します。

参加者限定の特典もご用意していますので今すぐ下記から日程詳細をチェックしてみてくださいね!