厚生年金はいくらもらえる?計算方法や受給額を増やす方法を解説

DoFor

株式会社VISION CREATOR

目次

「自分の相続で家族に迷惑をかけないよう相続税を減らしたい」

「相続税を減らすために今からできることはあるのだろうか」

こんな悩みを抱えている方は少なくないでしょう。実は、相続税は基礎控除内に収まれば課税されず、そのために今からできることがあるのです。本記事では、相続税対策が必要な人の特徴と、相続税を減らす4つの対策を紹介します。

自身の状況に合った相続対策を選び、実践することで、将来の相続税負担を大幅に軽減できる可能性があります。円満な相続の実現に向けた第一歩として、ぜひ参考にしてみてください。

現在、株式会社VisionCreatorでは、高速資産形成無料オンラインセミナーを開催中です!

「将来のために資産を増やしたいけど、何から始めればいいの?」とお悩みのあなたにピッタリ。本セミナーでは、成功者が実践する資産形成のノウハウを特別公開します。

参加者限定の特典もご用意していますので今すぐ下記から日程詳細をチェックしてみてくださいね!

武藤孝幸による2025年最新の資産形成ノウハウが詰まった新刊も無料プレゼント中!

相続税対策が必要なのは、相続により受け継ぐ財産が相続税の基礎控除額を超える人です。基礎控除額は「3,000万円 + 600万円 × 法定相続人の数」という計算式で求められます。

例えば、法定相続人が配偶者と子供2人の場合、基礎控除額は4,800万円(3,000万円 + 600万円 × 3人)となります。相続財産がこの金額を超えると、相続税の課税対象となります。

相続税は預貯金だけでなく、不動産にも課税されます。金銭での納付が原則となるため、資産の多くが不動産という人は、相続税の納付資金として別に預貯金を確保しておくなどの対策が必要です。

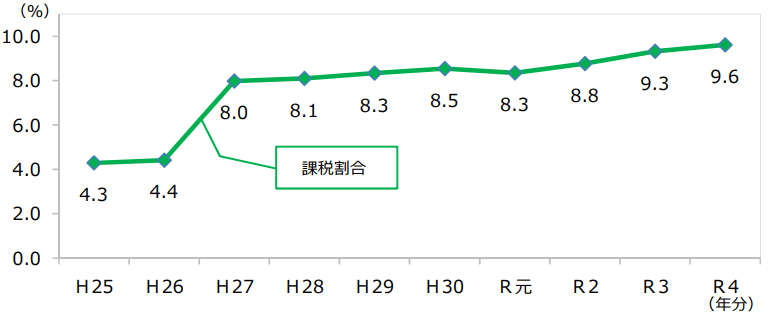

尚、平成25年度の税制改正により基礎控除額が大幅に引き下げられたため、相続税の課税対象となる人は以前の約2倍に増加しました。

■ 相続税課税割合の推移

上のグラフの通り、現在ではおよそ10人に1人が相続税を納めており、相続税対策は決して他人事ではなくなったのです。

まずは、自身の相続財産が基礎控除額に収まるかどうか確認してみましょう。基礎控除額を超えたという人へ、次から相続税を減らすために取り得る4つの対策を紹介します。

相続税の基礎控除についてはこちらの記事あわせて読んでみてくださいね。

相続税対策の第一歩は、生前贈与です。財産が多いほど相続税も増えてしまいます。生前に贈与を行い財産を移転する、つまり自身の財産を減らすことで、相続税の軽減につながります。

ただし、生前贈与を行う場合は贈与税にも注意が必要です。次からは税制面にも留意しつつ、生前贈与を行う方法を解説していきます。

贈与税の基礎控除額である110万円以内の贈与であれば、毎年税金がかかりません。これを利用し、基礎控除内での贈与を毎年行い、コツコツ財産を移転する方法が暦年贈与です。

ただし、暦年贈与の注意点として次の2点が挙げられます。

まず、相続発生前に暦年贈与を行っていた場合、亡くなる数年前の贈与については相続税に加算されるということを知っておきましょう。これを「相続税の持ち戻し」と言いますが、この持ち戻しの期間は令和5年度の税制改正により3年から7年に延長されました。

具体的には以下の表のとおりです。

| 相続開始日 | 加算対象期間 |

|---|---|

| 令和8年12月31日まで | 相続開始前の3年間 |

| 令和9年1月1日から令和12年12月31日 | 令和6年1月1日から死亡の日までの間 |

| 令和13年1月1日以降 | 相続開始前の7年間 |

例えば、20年間毎年110万円ずつ贈与すると、2,200万円の財産移転が可能です。ただし、相続発生時に7年分は相続財産に加算されるため、直近の770万円分の贈与については相続税がかかることになります。

これにより課税対象となる財産額が増え、実質的な増税となっています。相続税対策として暦年贈与を検討している人は認識しておきましょう。

また、定期贈与とみなされないための対策も必要です。たとえば、贈与金額が毎年100万円と贈与税の基礎控除内であっても、同額で定例的な贈与を10年間行っていると、100万円×10年=1,000万円を受け取る権利を贈与したとみなされかねません。

贈与を行う度に贈与契約書を交わす、贈与する時期や金額をずらすなどの対策が必要です。

相続時精算課税制度を利用すれば、生前の2,500万円までの贈与に対し贈与税が非課税となります。相続発生時に、贈与財産と相続財産を合わせて相続税を計算する仕組みです。

この制度の主な条件は以下の通りです。

尚、令和5年度の税制改正により、2,500万円の特別控除に加え110万円が基礎控除として加わり、2,610万円までの贈与が非課税となりました。これまで贈与税の基礎控除の恩恵が受けられなかったところ、贈与税の基礎控除と同額の控除枠が加わったことにより、さらに節税メリットが増えたのです。

ただし、相続時精算課税制度を一度選択すると、元に戻すことはできません。改正点も踏まえつつ、暦年贈与と比較しどちらの方が税制メリットが大きいか、慎重に判断し選択しましょう。

特定の目的の贈与であれば、110万円を超える金額でも非課税となる特例があります。主な特例は以下の4つです。

各制度に諸条件はありますが、住宅取得資金の贈与であれば、最大1,000万円(2023年度)まで非課税となります。教育資金の一括贈与では、1,500万円までが非課税です。

これらの特例を活用すれば、一度に大きな財産を移転できます。将来の相続税の負担を効率的に減らせるので、贈与の目的に合致するならぜひ取り入れたい制度です。

生命保険は、相続人間のトラブル抑制やスムーズな資金化など、相続対策において多くの役割を期待できます。ここでは相続税対策として、税制面のメリットを活用する方法をお伝えします。

被相続人を被保険者とする死亡保険金は、原則として相続税の計算対象となります。ただし、生命保険金には非課税枠が設けられており、以下の金額には相続税がかかりません。

| 500万円 × 法定相続人の数 |

例えば、法定相続人が配偶者と子供2人の3名で、死亡保険金が2,000万円の場合、1,500万円(500万円 × 3人)が非課税となり、残りの500万円のみが課税対象となります。

この枠は基礎控除とは別の非課税枠です。基礎控除を超える部分を生命保険料として払い込みをしておけば、相続税を減らしたり、無税にできる可能性もあります。

また、すぐに資金を受け取れるという点も生命保険のメリットです。煩雑な相続手続きを踏まずに資金化できるので、相続税の納税資金の準備としても適しています。

被相続人が被保険者、相続人が保険料負担者かつ契約者となる保険契約からの保険金は、一時所得とみなされます。一時所得の課税額は大幅に軽減されるため、相続税対策として有効です。

一時所得の課税対象となる金額は、以下の計算式で求められます。

| (死亡保険金 – (支払保険料総額 – 剰余金) – 50万円)× 1/2 |

例えば、次のケースで考えてみましょう。

父の相続発生時に、死亡保険金が1,000万円、支払保険料総額が200万円の場合、

(1,000万円 – 200万円 – 50万円)× 1/2 = 375万円

が課税対象となり、財産額を大きく圧縮できます。

ただし、相続人の所得が多い場合は所得税をさらに上げてしまうこととなり、かえって不利になる可能性もあります。収入や家族関係の状況を鑑み、慎重に判断しましょう。

武藤孝幸による2025年最新の資産形成ノウハウが詰まった新刊も無料プレゼント中!

不動産は財産評価額を圧縮する効果があり、相続税対策として有効です。さらに、不動産特有の特例も活用でき、大きな控除を受けられるケースもあります。

自宅不動産の相続税対策として、小規模宅地の特例の適用を受ける方法があります。一定の条件を満たせば、最大80%評価額を下げられ、大きな節税効果が期待できます。

| 利用区分 | 要件 | 減額割合 | 限度面積 | |

|---|---|---|---|---|

| 被相続人の居住の用に供されていた宅地等 | 特定居住用宅地等 | 80% | 330㎡ | |

| 被相続人の事業の用に供されていた宅地等 | 貸付事業以外 | 特定事業用宅地等 | 80% | 400㎡ |

| 法人への貸し付けられ、その法人の事業用 | 特定同族会社事業用宅地等 | |||

| 貸付事業用宅地等 | 50% | 200㎡ | ||

| 法人に貸し付けられ、その法人の貸付事業用 | ||||

| 被相続人の貸付事業用 | ||||

例えば、評価額4,000万円の自宅不動産に対してこの特例を適用すると、相続税評価額は800万円(4,000万円 × 20%)まで圧縮されます。

ただし居住用不動産については、配偶者や同居親族が不動産を取得するなどの条件があります。同居親族でない場合は要件が増えますので、本特例の適用を検討するならあらかじめ対策を講じておきましょう。

不動産は預貯金等ほかの資産よりも低く評価されるため、収益不動産(アパートやマンションなど)を購入すれば財産を圧縮できます。

例えば、同じ1億円でも不動産を購入すれば、相続税の評価は以下のように概算されます。

土地が5,000万円・建物が5,000万円であれば、およそ7,500万円まで評価額を抑えられます。これが預貯金であれば1億円という評価のままです。相続税も財産額に応じて税率が上がるため、大きな差となることでしょう。

ただし、2024年1月より、時価と評価額の乖離に応じた補正率が適用されることになりました。タワーマンションは特に、評価の差を活かした財産圧縮効果が得づらくなった点に注意が必要です。

建築が可能な遊休地を保有しているならば、アパートなどを建築し人に貸すことで相続税対策になります。貸家建付地は評価の方法が異なり、自用地よりも評価額を低くできるからです。

例えば、評価額3,000万円の遊休地にアパートを建てた場合、借地権割合を60%とすると、土地の評価額は1,800万円(3,000万円 × 60%)に圧縮されます。

※借地権割合は地域により大きく異なるため、保有する土地について事前の調査が必要です。

また、条件を満たせば先の小規模宅地の特例を適用できるケースもあり、さらなる節税効果を得られるでしょう。

相続人や相続割合を見直すことで、相続税の節税につながることがあります。次から2つの方法を紹介します。

法定相続人が一人増えると基礎控除額が600万円増えるため、養子縁組は有効な相続税対策となります。

例えば、法定相続人が配偶者と子供1人の場合、基礎控除額は4,200万円ですが、養子縁組で1人増やすと4,800万円に増加します。

ただし、相続対策として養子縁組をするには次のポイントを理解しておきましょう。

基礎控除の計算上、養子を法定相続人に含めるには次の制約があります。

つまり、養子を増やせば増やすほど基礎控除を減らせるわけではありません。また、配偶者や一親等の血族(代襲相続の場合は孫も含む)以外が相続する場合に、相続税が20%加算される「二割加算」にも注意が必要です。

養子縁組が相続人の関係に不和をもたらす懸念もあります。相続人を想っての対策が却って「争続」の火種にならないよう、人間関係の機微を捉えたうえで検討するようにしましょう。

法定相続割合どおりに相続すると、二次相続発生時に多額の相続税が課される可能性があります。これを踏まえ、配偶者には必要最低限の財産のみを承継させる等といった遺言書を、家庭の状況に応じ作成しておくと効果的です。

例えば、父が亡くなり母と子が財産を承継しますが(一次相続)、その後母が亡くなり、一次相続で母が父から相続した財産をさらに子が相続することを言います。

二次相続が10年以内の発生なら相次相続による税額控除を受けられますが、法定相続人が減ることによる基礎控除も少なくなっており、配偶者控除も使えないため相続税が増えてしまうことが多いのです。

遺言書のほか「家族信託」も承継方法を指定する手段として注目を集めています。どの方法が適しているか知りたい人は、司法書士などの専門家に相談してみましょう。

相続税を減らすには、今のうちから自身の家庭に合った対策を取っておくことが重要です。財産額が基礎控除内に収まれば、相続税はゼロとなる可能性さえあるのです。

相続税対策は長期的な視点で行う必要があり、家族の意見を汲むことも大切です。本記事で紹介した4つの対策法を参考に、相続税対策を家族と一緒に話し合ってみましょう。

税金の計算には専門的な知識を要しますので、迷ったときは税理士など専門家への相談をおすすめします。自分に合った相続税対策を見つけ、一日も早く取り組むことで、将来のスムーズで円満な資産承継を叶えましょう。

現在、株式会社VisionCreatorでは、高速資産形成無料オンラインセミナーを開催中です!

「将来のために資産を増やしたいけど、何から始めればいいの?」とお悩みのあなたにピッタリ。本セミナーでは、成功者が実践する資産形成のノウハウを特別公開します。

参加者限定の特典もご用意していますので今すぐ下記から日程詳細をチェックしてみてくださいね!