米国株高配当ETFのメリットとおすすめの銘柄ランキングを解説

DoFor

株式会社VISION CREATOR

個人向け国債を購入しようか検討していたところ、「個人向け国債 やめとけ」と関連キーワードに表示されて、不安に思った人も多いのではないでしょうか。

結論、個人向け国債は利率の低さが気になるものの安全性が高く、信頼できる投資先です。ですが、仕組みや特徴をよく理解しないまま購入してしまうと、自分が求めているような資産運用にならない可能性もあります。

この記事では、「個人向け国債はやめとけ」と言われる理由やメリット・デメリット、向いている人・不向きな人について解説しています。個人向け国債の特徴や良し悪しをよく把握して、購入するべきかどうかを正しく判断しましょう。

現在、株式会社VisionCreatorでは、高速資産形成無料オンラインセミナーを開催中です!

「将来のために資産を増やしたいけど、何から始めればいいの?」とお悩みのあなたにピッタリ。本セミナーでは、成功者が実践する資産形成のノウハウを特別公開します。

参加者限定の特典もご用意していますので今すぐ下記から日程詳細をチェックしてみてくださいね!

武藤孝幸による2025年最新の資産形成ノウハウが詰まった新刊も無料プレゼント中!

個人向け国債とは、国(財務省)が発行している債券のことです。債券を購入することで、毎月利息が受け取れる仕組みになっています。

個人向け国債には、次のような種類があります。

企業債券とは異なり、個人が購入しやすいように国が調整しているのが個人向け国債の特徴です。

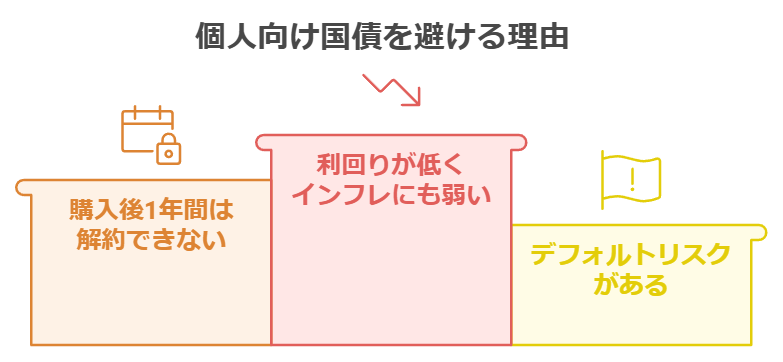

「個人向け国債はやめとけ」「個人向け国債は買ってはいけない」と言われる原因となっているのが、次の3点です。

上記の特徴を確認した上で、個人向け国債を購入するかどうかを検討しましょう。

「個人向け国債はやめとけ」と言われる大きな理由となっていると思われるのが、利回りが低い点です。

一般的に、個人向け国債の表面利率は0.3%〜0.6%程度と資産運用の中でも低水準になっています。大きな金額を出資しても受け取れる利息が少ないため、資産を増やすための利益性を重視した投資には向いていません。

また、物価上昇率が1~2%の場合、利率1%以下の個人向け国債では資産が目減りしていることになります。物価高騰によってインフレになっている近年の日本経済では、大きな利益は期待できないでしょう。

一方、米国債は平均利回りが4〜5%なため、インフレでも十分利益を得られるメリットがあります。

個人向け国債は購入すると、原則1年間は中途換金できない点がデメリットです。1年経過後は換金が可能になるものの、中途換金調整額として利息が減額されてしまいます。

個人向け国債には3年・5年・10年など期間に種類がありますが、満期まで保有できない商品を購入するのは避けましょう。とはいえ、解約に関する規約は定期預金や積立預金などにも存在するため、個人向け国債だけのデメリットではないと言えます。

個人向け国債には確率がきわめて低いものの、デフォルトリスクが存在します。デフォルトリスクとは、財政悪化によって元本や利息が支払われない債務不履行リスクのことです。

元本割れなしで決まった利息が受け取れる個人向け国債でも、国が債務不履行に陥ってしまうと損失が発生します。

とはいえ、個人向け国債が債務不履行になるほどの財政破綻になる可能性はほぼなく、心配するほどのリスクではありません。むしろ、一般企業ではなく、国が発行している債券なため、信用できる商品と言えます。

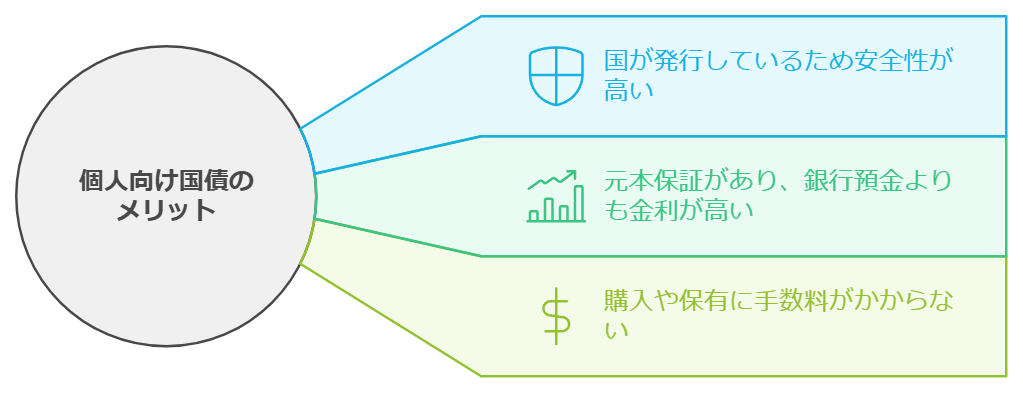

個人向け国債にはデメリットだけでなく、次のような3つのメリットがあります。

リスクが低く安全性・信頼性が高いなど、個人向け国債ならではの良さもあるため、必ずメリットとデメリットの両方を把握しておきましょう。

個人向け国債は、国(財務省)が発行している債券なため、安全性や信頼性が非常に高いです。企業債券や株式投資とは異なり、業績の悪化や信用性を心配する必要がありません。

個人向け国債のデメリットでデフォルトリスクがあると紹介したものの、実際に陥る可能性は極めて低いと言えます。投資先のリスクを懸念せずに安心して購入できるのが、国が発行する個人向け国債の大きなメリットです。

個人向け国債は発行元である国が元本を保証しているため、運用結果の良し悪しで損失になるリスクがありません。

金利には固定と変動の2種類があり、年率で0.05%が最低金利として保障されています。一方、株式投資や投資信託などの運用では、元本保証や最低利回りの設定がないため、株式相場によっては大きな損失が発生する恐れもあります。

損失のリスクを心配することなく、安全な資産運用ができるのが個人向け国債のメリットです。

個人向け国債は取引に手数料がかからず、無料での運用が可能です。株式投資や投資信託の場合は、購入・保有・売却のいずれにも手数料が発生するため、運用益が出ても手数料分が減ってしまいます。

個人向け国債に投資する際にかかるのは購入費用くらいで、資産運用をしたことがない人でも始めやすい仕組みになっています。ただし、利息には20.315%の配当課税があるため注意が必要です。

武藤孝幸による2025年最新の資産形成ノウハウが詰まった新刊も無料プレゼント中!

メリットとデメリットの両方がある中で、個人向け国債の購入に向いていないのは、次の考え方に当てはまる人です。

もし、個人向け国債が不向きだった場合は、別の資産運用を検討しましょう。

資産運用で利回りの高さ(利益)を重視する人は、個人向け国債は避けた方が良いでしょう。

日本の個人向け国債の利回りは1%以下なため、大きな利益を得るのは難しいです。運用益を優先する場合は、株式投資や投資信託を検討してみてください。

投資を初めておこなう場合は、国(政府)が推奨しているNISAやiDeCoから始めるのがおすすめです。NISAやiDeCoの仕組みやメリット、始め方などについては、以下の記事を参考にしてみてください。

購入後に運用の途中で売却や引き出す可能性がある人は、個人向け国債は避けた方が良いです。個人向け国債を途中で換金する場合、次のような注意点やデメリットがあります。

途中で資産を使用する可能性がある場合は、いつでも引き出しができる貯蓄やNISAがおすすめです。

資産運用において次のような点を重視している人は、個人向け国債が向いています。

特に、貯蓄以外の運用方法を検討している人や、株式投資のリスクヘッジをおこないたい人は、個人向け国債を購入しましょう。

極力リスクを負わずに、できるだけ安全に資産運用をしたい人は個人向け国債がおすすめです。個人向け国債は、株式投資や投資信託のように元本割れによる損失のリスクがありません。

国が発行している安心感もあるため、資産運用をしたいけど投資に不安がある人は、個人向け国債から始めてみるのが良いでしょう。

手数料をかけずに無料で資産を運用したい人も、個人向け国債が向いています。投資では購入や保有、売却などの取引時に手数料がかかるため、コストを一切かけずに資産運用したい人にはあまり向いていません。

一方、個人向け国債は口座管理や購入・売却に手数料がかからないため、初心者でも始めやすいです。ただし、利息には20.315%の配当課税がかかるため注意してください。

個人向け国債の購入を検討する上で疑問となりやすいのが、次のような点です。

不明な点を解消し、最適な始め方を理解した上で個人向け国債を購入しましょう。

個人向け国債が購入できるのは、次のような金融機関です。

特に口座開設や債券購入が簡単にできる、ネットの証券会社を利用するのがおすすめです。

個人向け国債の平均購入額は金融機関によって異なりますが、楽天証券が公開しているデータを参考にすると次の通りになっています。

個人向け国債は平均購入額に関わらず、自分に合った無理のない範囲で購入するようにしましょう。

出典:楽天証券|いったいどんな人が買ってるの?データでみる「個人向け国債」取引事情

個人向け国債の金利一覧は、財務省の募集ページで確認できます。

利率は満期年数や金利タイプによって異なるため、自分が購入する国債の詳細をチェックしましょう。

個人向け国債は安全性の高い信頼できる投資先なため、資産運用において極力リスクを避けたい人に最適です。一意見の「やめとけ」に左右されず、自分に向いているかどうかで判断しましょう。

【個人向け国債が不向きな人】

【個人向け国債が向いている人】

向き・不向きは人によって異なりますが、個人向け国債が自分に合っていると感じた場合は、購入を検討してみてください。

現在、株式会社VisionCreatorでは、高速資産形成無料オンラインセミナーを開催中です!

「将来のために資産を増やしたいけど、何から始めればいいの?」とお悩みのあなたにピッタリ。本セミナーでは、成功者が実践する資産形成のノウハウを特別公開します。

参加者限定の特典もご用意していますので今すぐ下記から日程詳細をチェックしてみてくださいね!